乙烯是世界上产量最大的化学产品之一,乙烯工业是石油化工产业的核心,乙烯产品占石化产品的75%以上,在国民经济中占有重要的地位。世界上已将乙烯产量作为衡量一个国家石油化工发展水平的重要标志之一。据数据显示,一个龙头项目落地,往往会带动一系列相关产业。“大乙烯”项目正是国家石化核心竞争力的龙头,测算表明,大型乙烯企业带动下游产业的增长系数为1∶50。每个百万吨乙烯生产基地建成投产后,不仅企业本身的销售收入可以超过200亿元,而且可带动下游1000多亿元产值的产业投资。

2016年是中国“十三五”规划开局之年,也是中国石化行业进入深度调整期和转型期的关键之年。“十二五”期间,我国石化行业取得巨大成就。我国新增乙烯产能630万吨,对现有乙烯装置扩能改造,增加乙烯产能440万吨;建设8个MTO/MTP项目,新增煤经甲醇制烯烃产能450万吨。乙烯工业持续推进规模化发展,随着大庆石化、抚顺石化、四川彭州石化、武汉石化、惠州乙烯二期、海南炼化、湛江中科合资炼化一体化项目等一批大乙烯项目的开工建成,我国乙烯总产能达到2700万吨/年。

我国石化产品在“十二五”期间产能得到继续释放,石化行业进入新一轮投资投产高峰期,短短4到5年间主要的产品产能净增量远超过十一五,更超过需求的增量,“十三五”期间石化行业将继续保持投资惯性产能增量仍加大,且高于需求的增量。

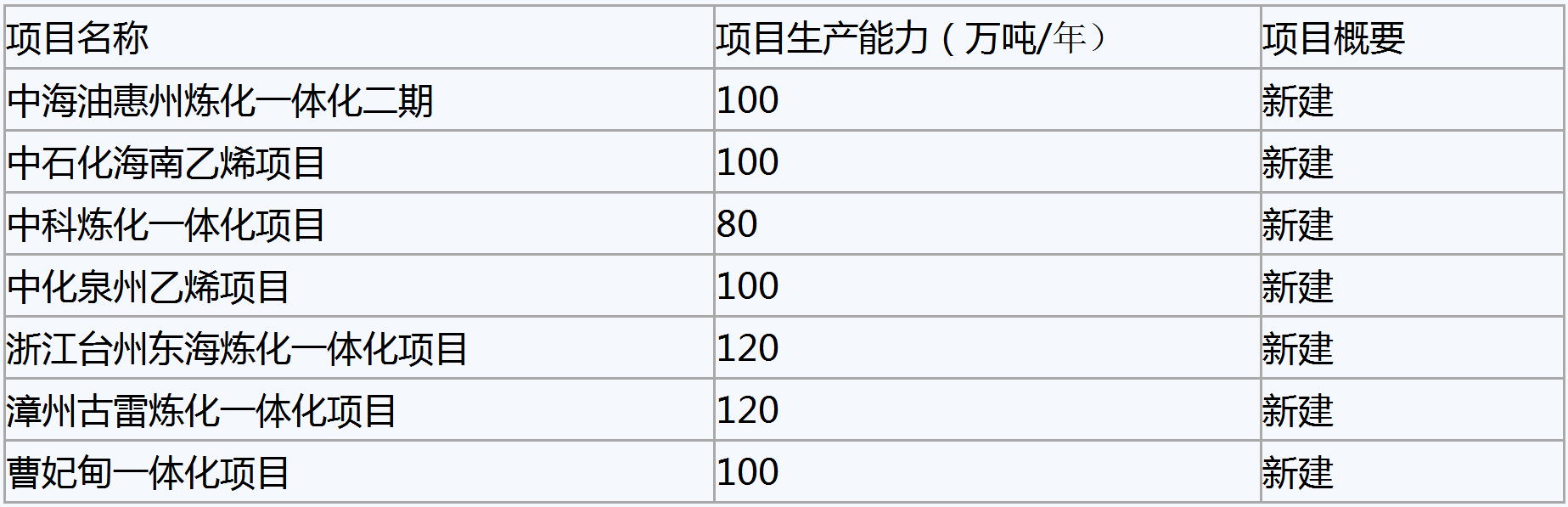

“十三五”规划期间我国将建成投产的“大乙烯”项目

中国石化经济技术研究院院长戴宝华表示,2008年受全球金融危机影响,全球经济持续低迷,与此同时受美国页岩气大规模开发和中东低成本乙烯竞争力增强的影响,大量新增乙烯产能投放造成全球乙烯开工率急速下滑,2010年以后世界经济缓慢复苏,预计2016年到2020年间世界乙烯需求增速快于产能增速0.3个百分点,2016年以后全球乙烯开工率将保持在88%以上,2017年将在短期内达到高点。“十三五”末乙烯产能将达到每年3000万吨左右,年均增长的速度在6.8%,略低于“十二五”的7.7%,但是仍处于较高的发展水平。

随着以区域经济一体化为先导的经济全球化进程的推进,我国乙烯工业在原料缺乏成本优势的情况下,既面临着以常规、中低档产品为主的中东乙烯工业的追赶和冲击,又面临着以功能化、差别化、高附加值、高档产品为主的美国和日本等发达国家的堵截和阻挡,还存在着产能过剩、以中国大陆为目标市场的韩国、中国台湾以及东南亚等周边国家地区的围困和竞争。

我国必须加快现有乙烯装置技术升级与扩能改造步伐,不断优化工艺参数和乙烯裂解原料,降低单位产品能耗。鼓励以油田伴生气、凝析油为原料生产乙烯,支持发展以CPP为代表的重油制乙烯技术产业化,适度发展MTO、MTP为代表的煤制烯烃技术。

“十三五”期间,全球经济的复苏、低油价将保持一段时期,将为中国石化工业发展提供缓冲期,石化企业需要抓紧这段时间加快低成本化,产品及产业结构升级,依靠创新驱动开拓新的应用领域,中国石化工业的发展基础才能进一步夯实,竞争力进一步提升。

网站声明:凡本网转载自其它媒体的文章,目的在于弘扬石化精神,传递更多石化信息,并不代表本网赞同其观点和对其真实性负责。