图一 成品油出口配额

但是,在结构上的差别就很明显了。我们可以看到,2016年整个成品油出口配额比重最大的就是柴油,达到41.05%,其次为航煤,34.01%;2017年则转为航煤配额出口比重最大,达到39.87%,其次为柴油,35.73%;2018年则又发生变化了,截止二季度,柴油出口配额比重达到惊人的47.15%,其次为汽油33.48%,航煤的比重竟然降至19.37%。可以这样说吧,2016—2017年成品油出口配额的比重还比较均衡,但是2018年成品油出口配额的比重开始失衡了,航煤的出口量下降了,但是汽油、柴油的出口量增加不少,整个比重也提升了不少。

图一 成品油出口配额

但是,在结构上的差别就很明显了。我们可以看到,2016年整个成品油出口配额比重最大的就是柴油,达到41.05%,其次为航煤,34.01%;2017年则转为航煤配额出口比重最大,达到39.87%,其次为柴油,35.73%;2018年则又发生变化了,截止二季度,柴油出口配额比重达到惊人的47.15%,其次为汽油33.48%,航煤的比重竟然降至19.37%。可以这样说吧,2016—2017年成品油出口配额的比重还比较均衡,但是2018年成品油出口配额的比重开始失衡了,航煤的出口量下降了,但是汽油、柴油的出口量增加不少,整个比重也提升了不少。

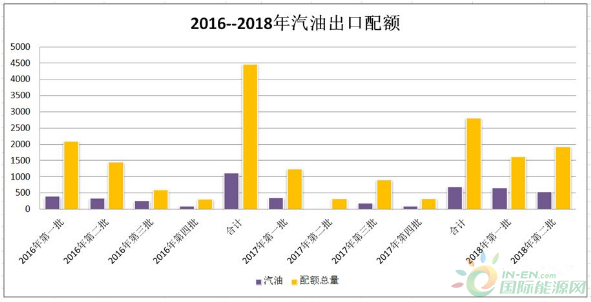

图二 2016年—2018年成品油出口配额

那先分析分析整个成品油出口配额对中国原油需求的影响。

2 、出口配额影响

首先,当然是主营、地方炼厂开工率肯定会有所提升,一季度末、二季度初有几大炼厂开始检修,涉及的产能约4000—4500万吨/年,折合约80万桶/天,那么二季度整体的加工量肯定会比一季度高,整个原油需求缺口肯定会增加至少80万桶/天,再看看成品油出口配额增量为309万吨/季度,部分消化了二季度检修企业投产的成品油增量。

图二 2016年—2018年成品油出口配额

那先分析分析整个成品油出口配额对中国原油需求的影响。

2 、出口配额影响

首先,当然是主营、地方炼厂开工率肯定会有所提升,一季度末、二季度初有几大炼厂开始检修,涉及的产能约4000—4500万吨/年,折合约80万桶/天,那么二季度整体的加工量肯定会比一季度高,整个原油需求缺口肯定会增加至少80万桶/天,再看看成品油出口配额增量为309万吨/季度,部分消化了二季度检修企业投产的成品油增量。

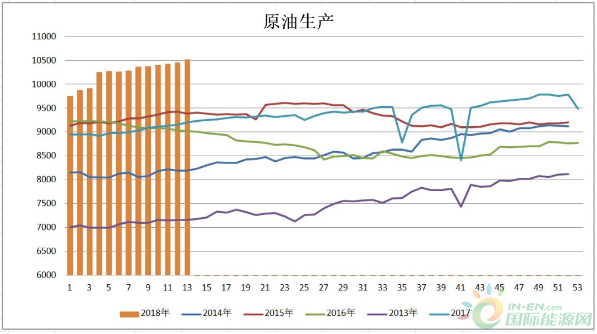

图三 炼厂开工率

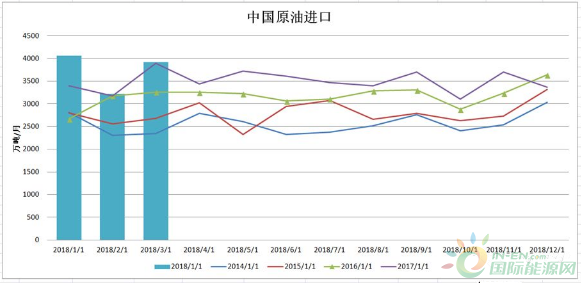

其次,整个国内的原油进口量将会增加的。从国家统计局3月份原油进口量达到3917万吨,创2014年以来的历史新高;再从一季度原油加工量来看,整个一季度加工量明显增长,同比增长7.5%,增速比去年同期加快3.0个百分点。3月份,原油加工量同比增长8.3%,日均加工166.2万吨,为历史最高水平。

图三 炼厂开工率

其次,整个国内的原油进口量将会增加的。从国家统计局3月份原油进口量达到3917万吨,创2014年以来的历史新高;再从一季度原油加工量来看,整个一季度加工量明显增长,同比增长7.5%,增速比去年同期加快3.0个百分点。3月份,原油加工量同比增长8.3%,日均加工166.2万吨,为历史最高水平。

图四 原油进口量

3 后市分析

据CNBC中文网4月23日报道,沙特最大的石油公司沙特阿美突然宣布,将上调5月份对亚洲客户,主要是中国出售的阿拉伯轻质原油官方售价,比销往欧美国家的价格每桶高出了每一桶1-3美元。中石化立马做出回应,中石化宣布将从中东进口的原油削减40%,转而从其他渠道购买。

这样来看的话,沙特就是吃准了中国国内需求较为旺盛,原油对外依存度达到70%左右,而进口中东原油的比重达到40—60%。那国内二季度原油到底需求如何呢?先看一组数据新华社能源刊物OGP:中国3月末商业原油库存环比下降2.4%,3月末成品油库存环比下降0.6%。这表明,一季度国内原油库存已经开始下降了,成品油库存也是开始下降,季度的需求旺季马上开始了。

其次,从近期塑料产品的价格走势来看,也支撑了这一点,整个塑料产品的价格开始触底反弹。

但是,“大地”要在这里泼个冷水,二季度可能是年度的最佳的交易机会了。为啥呢?进入三季度后,东南亚的炼厂陆续开车投产;国内的恒力石化、荣盛石化也准备投产。虽然对整体的原油需求影响不大,但是,对国内的成品油出口以及原油进口却会产生影响,更别说,中美贸易摩擦,会影响两国的经济增速。

图四 原油进口量

3 后市分析

据CNBC中文网4月23日报道,沙特最大的石油公司沙特阿美突然宣布,将上调5月份对亚洲客户,主要是中国出售的阿拉伯轻质原油官方售价,比销往欧美国家的价格每桶高出了每一桶1-3美元。中石化立马做出回应,中石化宣布将从中东进口的原油削减40%,转而从其他渠道购买。

这样来看的话,沙特就是吃准了中国国内需求较为旺盛,原油对外依存度达到70%左右,而进口中东原油的比重达到40—60%。那国内二季度原油到底需求如何呢?先看一组数据新华社能源刊物OGP:中国3月末商业原油库存环比下降2.4%,3月末成品油库存环比下降0.6%。这表明,一季度国内原油库存已经开始下降了,成品油库存也是开始下降,季度的需求旺季马上开始了。

其次,从近期塑料产品的价格走势来看,也支撑了这一点,整个塑料产品的价格开始触底反弹。

但是,“大地”要在这里泼个冷水,二季度可能是年度的最佳的交易机会了。为啥呢?进入三季度后,东南亚的炼厂陆续开车投产;国内的恒力石化、荣盛石化也准备投产。虽然对整体的原油需求影响不大,但是,对国内的成品油出口以及原油进口却会产生影响,更别说,中美贸易摩擦,会影响两国的经济增速。

4 小结

二季度可能是年度的最佳的交易机会了。为啥呢?进入三季度后,国内的原油消费会受东南亚及国内新建炼厂投产的冲击,出现成品油供过于求的情况,从而影响国内原油消费,此外,还有中美贸易摩擦的影响,两国的经济增速会低于预判;最后,OPEC冻产的产能,三季度会提前恢复吗?二季度美国的原油产量会达到1100万桶/天吗?这些都是影响原油价格的主要因素,更别说中东局势的影响了。

4 小结

二季度可能是年度的最佳的交易机会了。为啥呢?进入三季度后,国内的原油消费会受东南亚及国内新建炼厂投产的冲击,出现成品油供过于求的情况,从而影响国内原油消费,此外,还有中美贸易摩擦的影响,两国的经济增速会低于预判;最后,OPEC冻产的产能,三季度会提前恢复吗?二季度美国的原油产量会达到1100万桶/天吗?这些都是影响原油价格的主要因素,更别说中东局势的影响了。

网站声明:本网部分文章、图片来源于合作媒体和其他网站,版权归原作者所有。转载的目的在于发扬石化精神,秉持合作共赢理念,传递更多石油化工信息,并不代表本网赞同其观点和对其真实性负责。如有版权问题,请与我们联系,我们将尽快删除。