电解槽是关键电解水制氢设备,“氢风”吹拂下,该产业有望率先受益。最新数据显示,2023年电解槽出货量大幅增长确定性较高。

华福证券最新研报称,电解槽需求持续放量,4月达5.5万标方/小时(Nm3/h),维持高景气度,据不完全统计,4月有9个绿氢项目取得进展,其中有2个国际合作项目。该机构称,央企业主加强国际合作,电解槽或将借势出海。

该机构根据氢能汇统计,一季度14个制氢项目产生835MW/11.9万标方/小时的电解槽需求,已超过去年全年出货量。另有华宝证券给出了一致结论——2023年一季度电解槽公开招标量已经超过2022年全年出货量。

自2022年《氢能产业发展中长期规划(2021-2035年)》印发,我国氢能产业的战略地位基本确立。目前,国内加氢站的数量正在稳步提升,不少加油站也开始布局加氢业务,国内“氢能走廊”已经初见雏形。在长三角的核心区域,一座油氢合建站正在运行,每天为氢能物流车、公交车和网约车提供加氢服务。

华鑫证券称,受益于氢能占能源比重提升、绿氢占氢能比重提升双重逻辑,电解水制氢行业将高速增长。

华安证券研报显示,绿氢技术迭代以及电价下降推动电解槽需求持续高增,电解槽出货量有望在未来几年迎来爆发期,预计2023/2025年电解槽市场规模将达到1872/5280亿元,2022-2025年年复合增长率为141%。

东吴证券也表示,2021年全球纯氢气产量7000万吨左右,其中绿氢占比不足0.1%,2023-2024年全球风光氢一体化项目密集开建,该机构预计2025年绿氢占比有望达到2%,2030年绿氢占比有望达到30%,产量超3000万吨。氢能10年高增产业周期已明确,设备先行,重点看好绿氢制造的电解槽设备。

从全球市场份额来看,中国企业占据全球电解槽设备主要份额,根据氢能观察,2022年全球电解槽市场出货量约1GW,国内电解槽出货量则近750MW。

从技术路径来看,当下,碱性电解槽凭借成本优势仍是主流技术路线,已进入批量应用阶段,长期来看PEM电解槽优点众多,具有快速响应能力的PEM电解槽已在国内部分项目中得到应用。

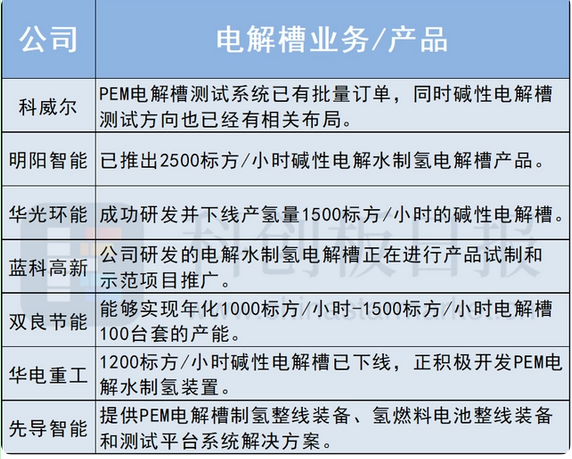

目前中国电解槽市场CR3(业务规模前三名的公司所占的市场份额)达80%,主要有三类参与者,第一类为718所、天津大陆、苏州竞力等老牌企业,其技术沉淀深厚,市占率高;第二类为隆基绿能、阳光电源等光伏龙头企业,其资金、技术实力雄厚,且光伏业务与电解水制氢业务高度协同;第三类为昇辉科技、华电重工、华光环能等新兴势力,后两者各自凭借技术优势、订单优势等切入电解水制氢设备市场,对传统企业形成冲击。

随着各方势力入局,未来竞争格局或将重塑。据《科创板日报》不完全统计,这些公司均有相关产品布局:

免责声明:本网转载自其它媒体的文章及图片,目的在于弘扬石化精神,传递更多石化信息,宣传国家石化产业政策,展示国家石化产业形象,参与国际石化产业舆论竞争,提高国际石化产业话语权,并不代表本网赞同其观点和对其真实性负责,在此我们谨向原作者和原媒体致以崇高敬意。如果您认为本站文章及图片侵犯了您的版权,请与我们联系,我们将第一时间删除。