受清洁运输的环保政策压力,国内北方多地化工能源类企业基于低成本氢源优势,宣布在厂区内短途倒运中投入使用氢能重卡,形成了“场景-车辆-保障(加氢)”的闭环。这会是国内氢能重卡走向规模化商用的一个开端信号吗?

氢能汽车的商业模式没有跑通,是氢能汽车没有实现规模化的一个关键卡点。跑通商业模式一般而言有两个条件:有应用场景+用氢价格够低。位于山西、内蒙、宁夏一带的企业如美锦能源、晋南钢铁、鹏飞集团等,工业副产氢丰富,且有大宗商品运输需求,在降碳、保产的刚性需求下,正在打造无补贴下的氢能重卡商业场景,备受整个氢能产业链的关注。

这些企业会是跑通氢车商用模式的“天选之人”吗?一个又一个闭环如“星星之火”在北方的大地上运行,最终能否以“燎原之势”拉开中国氢能车辆实现商业运行的大幕?

钢铁化工企业陆续启用氢能重卡

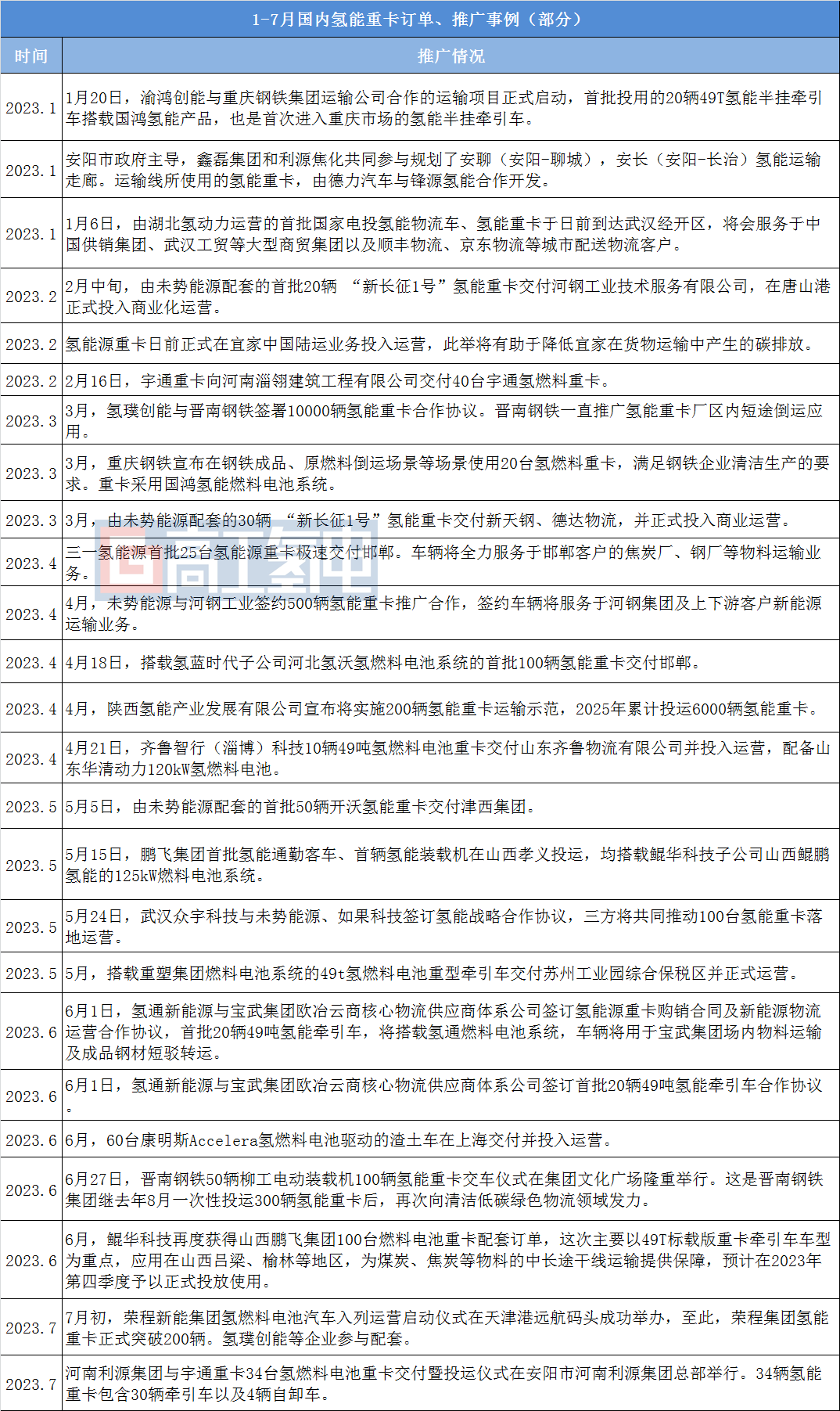

氢能重卡依然是当前氢能汽车运行的主力。高工氢电产业研究所(GGII)《燃料电池汽车数据库》(交强险口径)显示,2023年1-7月,国内氢燃料电池汽车累计上牌销量达到3116辆,其中重卡销量排名第一,占比约为41.1%。从1-7月国内氢能汽车的订单、推广情况看,氢能重卡也表现非常突出,可以说发展得“如火如荼”,具体如下图:

(根据公开信息整理)

氢能重卡相对其它车型之所以发展迅速,有一个重要原因,那就是一批钢铁化工类企业在投用氢能重卡。这从上表中亦可看出。比如2月中旬,由未势能源配套的首批20辆“新长征1号”氢能重卡交付河钢工业,在唐山港正式投入商业化运营。5月15日,鹏飞集团首批氢能通勤客车、首辆氢能装载机在山西孝义投运。6月1日,氢通新能源与宝武集团欧冶云商核心物流供应商体系公司签订氢能源重卡购销合同及新能源物流运营合作协议,首批20辆49吨氢能牵引车,将用于宝武集团场内物料运输及成品钢材短驳转运。

这些钢铁化工企业为什么愿意投用氢能重卡?有几重原因:

其一,国家环保部对发电、有色、钢铁等六大高耗能企业有环保评级(A、B、C、D),如果是B类企业,每年进入10月份到第二年4月份是不允许满负荷生产,只能按照60%进行;如果是C类企业,要接受帮扶整治;如果是D类,要被淘汰关停。这类企业投资氢能重卡有助于提升环保评级,较为划算。

其二,氢能车辆方面,通过融资租赁的方式,让氢能重卡与燃油重卡租赁成本基本持平的价格租赁给钢铁化工企业进行市场化运营,在用氢价格合理的情况下,氢能重卡运营的经济性有所凸显。

其三,氢气供应与应用上,这类企业普遍富余工业副产氢,比如,美锦能源、晋南钢铁、河钢集团、鹏飞集团、荣程集团、中国宝武等企业已经实现氢气自供。以河钢集团为例,以每辆氢能重卡车每天消耗40公斤氢气测算,其目前的副产氢气潜在产能可满足近2万辆氢能重卡连续不间断跑一年的加氢需求。源于副产氢丰富,这类企业氢气定价较低,比如山西工业副产氢可以做到枪口价25元/kg(个别企业甚至能低于20元/kg),这大大降低了企业氢车运营的成本。

“按照49吨牵引车氢能重卡车辆购置成本135万元来测算,氢价降至25元/公斤,运营年限达到5年,氢能车辆TCO可以做到比燃油车、LNG车低。”鲲华科技总裁王亚波博士结合实践表示。鲲华科技配套的氢能车辆在今年5月投运于鹏飞集团,6月鲲华科技再获鹏飞集团百台氢能重卡配套订单。

此外,地方政府开展氢能产业示范应用,让有条件的企业展开氢能车辆的示范运行树立标杆,也是这些氢能重卡能够顺利落地实施的一个重要因素。

整体看,钢铁化工企业投运氢能重卡,是多个要素协同耦合的结果,也实现了多方的共赢。政府获取了氢能产业的发展,燃料电池企业获得了生产订单,钢铁企业满足了清洁运输的政策要求,从模式上实现了闭环。基于此,一位经常前往山西、内蒙一带洽谈装备供应的企业负责人甚至向高工氢电预测,随着这种场景闭环在共赢的平衡下越来越多,或有希望以“星星之火”点燃起氢车商用的“燎原之势”。

氢能重卡降本可期

钢铁化工类企业因为不同原因投用氢能重卡,实际上每一家启用氢能重卡的思路却又不同。目前看主要分为两类,一类是主动拥抱氢能,试图打造主业务之外的第二发展曲线的企业,包括美锦能源、晋南钢铁、河北钢铁等,这类企业基于自身资源优势,以应用为牵引,打造氢能创新生态链。一类是尝试使用氢能重卡,这类企业目前仅将氢能重卡作为载运工具,尚未有构建氢能生态的想法,比如重钢、韶钢。

对于第一类,鉴于构建氢能生态需要持续投入,后续会持续扩大氢能相关产品的使用。就在8月30日,晋南钢铁与氢沄新能源签署了合作协议,根据协议,氢沄新能源公司将为晋南钢铁集团提供300台49吨氢燃料电池牵引车。这已不是晋南钢铁第一次签署投用氢能重卡的协议。未来,这类企业将成为氢能生态构建中的“链主”和氢能重卡投用的主力。

第二类,他们之所以尝试使用氢能重卡,通常原因在于对氢能重卡的购置成本比较敏感。这类企业一般是基于自身大宗原材料运输场景,在政策压力下采用租赁或少量购买车辆的方式进行示范运行。

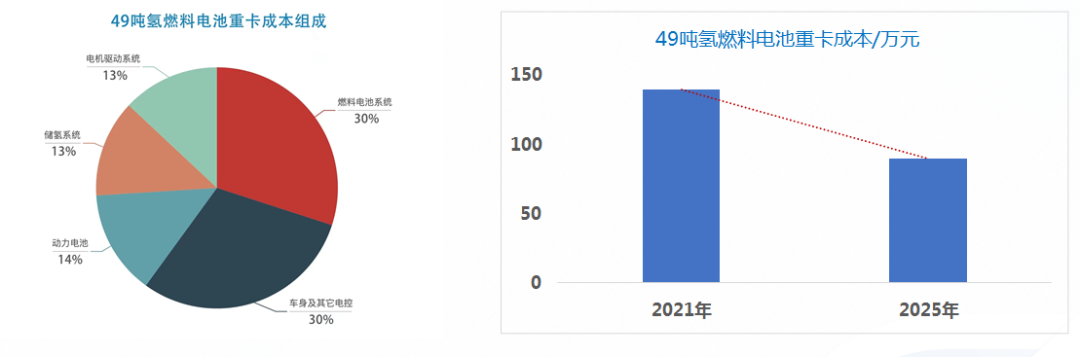

抛开租赁的金融模式,氢能重卡价格高企确实是阻碍它商业运行的一个重要卡点。一辆49吨牵引车氢能重卡中标价要135万元,这比40万元的燃油车、75万元的电动重卡在购置成本上要高出一截。

(信息来源:飞驰科技)

不过,氢能重卡价格下降是值得期待的。鹏飞集团公开表示,整车成本从去年到今年已经在下降了。飞驰科技表示,氢能重卡的价格之所以较高,最主要的原因是部分关键零部件尚未国产化,需依赖进口,燃料电池和储氢系统的成本合计占比达43%。随着国产化率持续提高,以及燃料电池系统的功率持续提升,飞驰科技预估到2025年电堆系统成本将下降40%~50%,车载储氢系统成本也有望按同等水平下降。“预计政策期结束后,49吨燃料电池重卡的整车成本将降至80万元。”飞驰科技副总经理王光圣表示。

基于第一类企业在构建氢能生态、持续投入氢车应用,以及第二类企业所在意的车辆使用的经济性逐步显现,加上部分地区已经在实施大额补贴,可以判断,未来会有更多氢能重卡纳入钢铁化工企业的运输体系。这类企业在氢源以及加氢站体系的建设上具有先天优势。他们发力推进氢能重卡,将在国内氢能重卡的规模化运营上,扮演重要角色。

氢能重卡在钢铁化工企业园区展开闭环运营,将给氢能产业链部分细分市场带来一定机会。除了燃料电池作为配套商之外,还有工业副产氢提纯设备、制氢加氢一体站承建、以富余工业副产氢作为能源加以综合利用的热电联供装置等。这些相关企业可以给予高度关注。

在政策、经济性等因素驱动下,氢能重卡在特定场景下吹响了商用的号角。号声激荡在每一个氢电人的心中,它最终是否能“荡开”中国氢能汽车产业化的大门并带来新的商业机会,坐等时间给出答案。

免责声明:本网转载自其它媒体的文章及图片,目的在于弘扬石化精神,传递更多石化信息,宣传国家石化产业政策,展示国家石化产业形象,参与国际石化产业舆论竞争,提高国际石化产业话语权,并不代表本网赞同其观点和对其真实性负责,在此我们谨向原作者和原媒体致以崇高敬意。如果您认为本站文章及图片侵犯了您的版权,请与我们联系,我们将第一时间删除。