阅读提示

今年以来,受全球经济增速下滑、主要国家央行超预期加息,以及地缘政治冲突和能源危机等因素影响,国际国内市场消费不振,大宗商品降价压力持续加大,石油和化工行业景气指数震荡走低。

2023年6月,我国石油和化工行业景气指数较2022年6月下降2.06个百分点、较上月回落0.2个百分点,降至94.75,暂处于偏冷区间。

据中国石油和化学工业联合会数据,今年上半年,108种大宗化工品中共有90种价格下跌,其中,碳酸锂、煤焦油、焦炭、烧碱等化工品跌幅超30%;丁二烯、纯碱、甲醇、异丁醛等化工品跌幅超过20%;丙烯、顺酐、苯酚、ABS等30多种化工品跌幅超过10%。液体环氧树脂的报价已从2021年11月的41000元/吨大幅降为13150元/吨。

据国家统计局数据,2023年1~5月,石油和化工行业规模以上工业企业营业收入为64101.2亿元,同比下降4.7%;利润总额为3379.5亿元,同比下降46.7%。

超80%产品跌价、利润降幅近50%,石化产业高质量发展路在何方?7月20~21日,2023中国石油化工产业高质量发展大会在辽宁盘锦召开,与会专家、学者、企业代表纷纷建言献策。

本版文字由本报记者 程 强 雷 蕾 整理

加快转型升级

当前,百年未有之大变局加速演进,大国博弈和区域动荡进一步加剧,世界经济下行压力持续加大,全球石化产业链供应链重构挑战与机遇并存。

中国石油和化学工业联合会党委副书记、副会长傅向升说,“十三五”以来,我国石化产业抓住全球经济和石化产业迎来新景气周期的机遇,总体规模、产业集中度、整体技术水平和布局结构、产业结构、产品结构都得到持续提升和优化。

我国在大宗基础化学品产能产量多年稳居世界首位的基础上,2022年底炼油和乙烯产能都首次超越美国成为世界第一,尤其是主要石化产品的增量成为亚太和世界的主要贡献者,多年来占世界化工市场份额稳定在40%以上。

同时要清醒地看到,石化产业高质量发展还面临诸多挑战。傅向升指出,我国在规模上已经是石化大国,但就技术水平和竞争力来看,还不是强国,还存在明显的差距和短板,如原油对外依存度连续多年高于70%,创新能力不强的短板持续显现,结构性矛盾突出尚未根本改变,尤其是受我国多煤缺油少气资源禀赋的限制,石化产业煤化工占比高,实现“双碳”目标面临的挑战更加严峻。

就当前及今后两年全球石化行业的发展形势,道琼斯咨询有限公司执行总监、亚洲烯烃业务负责人陈伟明说,新增产能与需求增长之间的不平衡,意味着利润下降,能源价格高企进一步打压了石化市场,这一趋势始于2022年夏季。目前的行业供需周期基本面表明,2023~2024年,尽管需求还在继续增长,但全球石化行业将继续出现供过于求的局面。

“今天中国的石化产业已经告别了产品短缺的时代,10年前我国成品油首次出现净出口时,就标志着我国炼油行业开启了转型升级之路。今天石化产业的现状及新时代新征程,对石化产业转型升级提出了更高的要求。”傅向升说。

石化产业转型升级,必须面向高端制造、战略新兴产业及航空航天和国防军工所需,要加快传统产业的产品高端化、精细化和差异化。同时,石化产业要加快传统产业的数字化转型,通过智能工厂、智慧化工园区的试点示范,赋能传统产业转型升级,提高生产效率、企业竞争力和管理水平及本质安全水平。

产品高端化

中国石油和化学工业联合会化工园区工作委员会秘书长杨挺分析,过去30年,PPI(生产价格指数)共出现六轮同比负增长,过去五轮PPI负增长平均持续27个月,本轮PPI同比下跌已有9个月,叠合工业企业产成品存货周期预测,这轮产能出清会在2024年底。但从投资规律看,行业低景气期正是转型升级投资好时机。

炼油方面,我国2022年原油一次加工能力9.2亿吨/年,但全年加工量为6.76亿吨,炼油能力利用率73.5%。预计2025年,全国原油一次加工能力将达到9.8亿吨/年。我国成品油消费量将在2027~2028年达到峰值,炼厂转型增产化工原料成为必然发展趋势。

乙烯方面,我国2022年总产能4751万吨/年,比2017年翻了一番,占世界总产能的21.4%,产量约3905万吨。预计2025年全国乙烯总产能约6600万吨/年,产量为5800万吨,缺口约1200万吨。

芳烃方面,我国2022年PX产能已增为2015年的近3倍,产量2560万吨,预计2025年产量4000万吨,实现完全自给,将回归石脑油+加工费的成本定价。

“石油材料化、‘减油增化’和以化为主的深度炼化一体化将是大的方向。”杨挺说。

近年来,我国民营聚酯龙头企业掀起了一股“向上游延伸”的热潮,纷纷投资建设大型炼化一体化项目。杨挺分析,世界上很少有国家既是聚酯大国,又是炼化大国。因为前者属于劳动密集型产业,后者属于技术和资金密集型产业,一个国家很难同时具有这两种比较优势。而我国是超大型经济体,完整覆盖化工各个子行业,具备诞生聚酯全产业链巨头的土壤。

目前,国内聚酯前10家企业产能集中度约65%,前3家龙头企业产能集中度约40%;国内PTA(精对苯二甲酸)前10家企业产能集中度约85%,前6家龙头企业产能集中度达70%以上,说明产能集中化是未来大趋势,多领域产能结构的重构,将导致成本驱动下更大程度的产能集中。

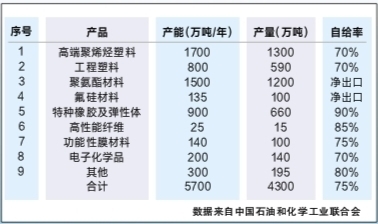

聚乙烯方面,我国近年来产能快速增长,但高端专用料、茂金属聚乙烯等品种仍在一定程度上依赖进口。预计2025年,我国EVA(乙烯-醋酸乙烯共聚物)自给率将达到80%以上,市场进入充分竞争状态;POE(聚烯烃弹性体)将实现国产化突破,自给率在10%左右;MPE(茂金属聚乙烯)自给率也将大幅提升。

聚碳酸酯方面,尽管国内产能大幅增长,但国产料以板材、薄膜用中低端通用级产品为主,应用于医疗、电子电气、汽车和光学等高端高附加值领域的聚碳酸酯仍需进口,预计随着国内企业技术水平的提高,高性能高品质产品2025年自给率将达到80%。

“双碳”给新能源产业带来重大机遇。我国已成为全球最大新能源生产国,2022年新能源行业市场规模达1.8万亿元,比上年增长18.2%,预计未来每年仍将保持10%以上的增速。我国生产的光伏组件、风力发电机、齿轮箱等关键零部件占全球市场份额70%,带动不饱和树脂、环氧树脂、碳纤维、EVA、丁腈橡胶等相关化工新材料快速发展。

我国新能源汽车产销量连续8年位居世界第一,2022年产量700万辆,比上年增长9.5%,预计2025年将达到1200万辆,2035年全产业链产值将达10万亿元,将进一步拉动磷酸铁锂、镍钴酸锂、石墨、电解液溶剂、钛酸锂、添加剂、聚乙烯/聚丙烯隔膜等材料的发展。

电子信息产业快速发展,为高性价比、高性能电子化学品带来发展机遇,如电子胶粘剂、光刻胶、导电材料、高纯气体、湿电子化学品等。预计到2025年,我国集成电路产业自给率将达到70%,对应电子化学品市场价值约2800亿元。

“很多化工新材料未必‘新’,只是我们技术没有突破。技术上质的飞跃,必然带动行业需求的快速发展。”杨挺举例,己二腈是尼龙66的关键原料,约占尼龙66生产成本的65%,但早在1933年杜邦就实现工业化生产,2022年是我国己二腈国产化元年,预计2025年我国己二腈产能将达到115万吨/年,自给率达90.6%,必将推动我国尼龙66产业链在未来10年进入快速发展期。

原料轻质化

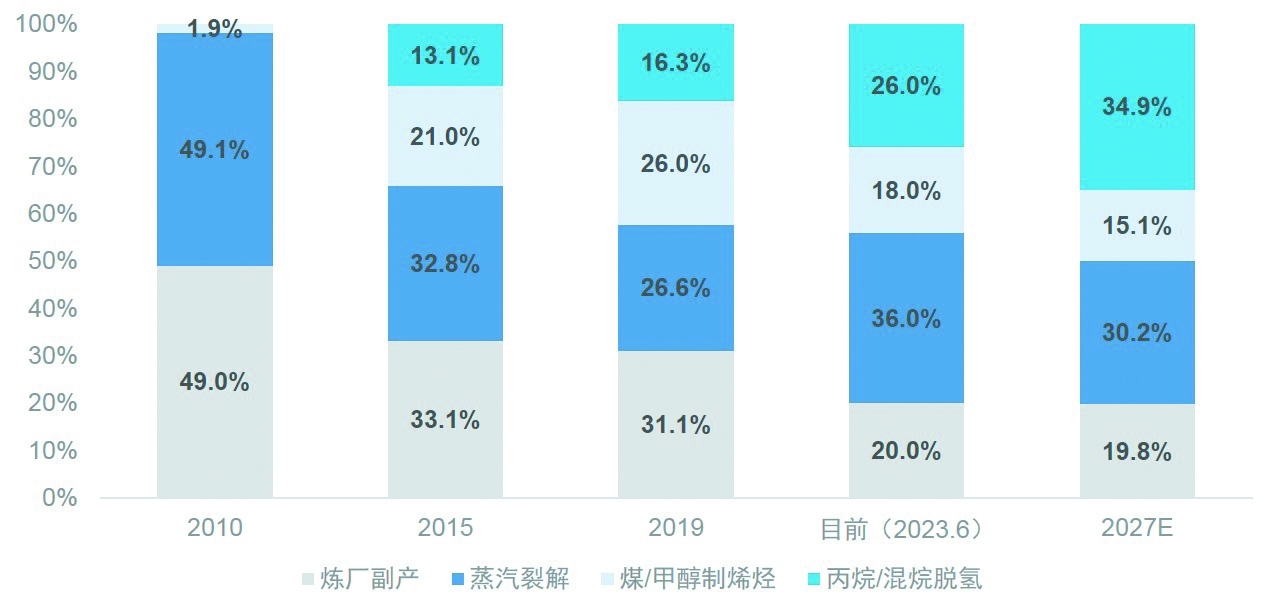

乙烯、丙烯是化工产业链的核心环节,对下游产业链的成本有着决定性影响。全球烯烃主流工艺按原料分为石脑油裂解、煤制烯烃、轻烃裂解,轻烃裂解包括乙烷裂解、丙烷脱氢。

2007年后,美国页岩革命生产了大量廉价的天然气及伴生的乙烷和丙烷,轻烃裂解制烯烃因此成为全球趋势。

陈伟明说,当前全球石化产业处于产能释放周期,而新增产能主要来源于中国的裂解装置和丙烷脱氢。

傅向升指出,要把握炼化行业原料轻质化的趋势。如以轻质原油为原料的原油直接制化学品新技术,以及烯烃原料轻质化的丙烷脱氢制丙烯和乙烷裂解制乙烯,与传统的石脑油裂解工艺相比,流程更短、成本更低,也更清洁,竞争优势明显。

数据显示,乙烷裂解制乙烯,单吨生产碳排量为石脑油裂解的55%和煤制烯烃的10%,单吨生产能耗为石脑油裂解的63%和煤制烯烃的11%,单吨生产水耗为石脑油裂解的43%和煤制烯烃的8%。

炼化装置“减油增化”是一大趋势。“增化”就是尽量多产烯烃。国家产业政策要求到2025年新建炼化一体化装置成品油产出率控制在40%以下。傅向升说,已投产的炼化一体化装置,要充分用足用好副产的轻烃原料,也可以考虑补充少量石脑油或轻烃资源多产烯烃,强化下游延链、补链、强链。

目前我国乙烯自给率不足七成,乙烷裂解和煤制乙烯占比逐步提高。中国石油吉林化工工程有限公司副总工程师于春梅说,当前乙烯新技术有乙烷氧化脱氢、原油直接制化学品、乙醇制乙烯(生物质、煤)、合成气直接制烯烃、甲烷直接制乙烯、乙烷脱氢制乙烯、二氧化碳制乙烯等,原料轻质化趋势明显。

其中,原油直接制化学品技术具有流程短、投资少、能耗低、碳排放少的优势;乙烷氧化脱氢技术反应条件温和、工艺流程简单、能耗低、乙烯选择性高、投资少,乙烷催化脱氢副产醋酸、乙烷蒸汽裂解副产氢气,可根据需要选择工艺路线。

乙烷裂解和丙烷脱氢可副产6%~8%的氢气,杂质相对较少,副产氢气纯度已经高达99.8%,通过变压吸附后可以达到99.999%,满足燃料电池用氢标准,有助于推动氢气产业发展。此外,副产氢气还可以与空分氮气反应合成氨,与捕集的二氧化碳制备甲醇等。

煤/甲醇制烯烃是我国独有的新路线,而丙烷脱氢制丙烯是产能增速较快的方向,其原料更清洁、碳排放低、能耗水耗低,产品收率高、质量好。随着两者产能不断释放,我国丙烯缺口逐年缩小,目前已近乎自给自足。

于春梅说,丙烯已从产品竞争走向产业链竞争,行业向规模化、一体化方向持续发展。氢气的利用将成为丙烷脱氢制丙烯项目利润关注点。

产业集群化

“产业集群化是推动我国经济发展焕发新活力、迈上新台阶的必然选择。”傅向升说,石化产业要在基地化、装置大型化、炼化一体化和产业集群化上集中发力,突出产业链协同和产业集群培育,重点培育杭州湾、环渤海湾、泛大湾区、海西和能源金三角现代煤化工“五大世界级石化产业集群”。

截至目前,我国重点化工园区或以石油和化工为主导产业的工业园区共有643家,其中国家级化工园区67家,石油和化学工业产值超1000亿元的超大型园区20家。2022年石油和化工行业营业收入16.56万亿元,化工园区产值约为8.45万亿元,约占行业总产值的51%。预计到2025年,化工园区产值占行业总产值70%以上,目标为13.5万亿元,2022~2025年化工园区产值年均复合增长率需保持在16.9%以上。

“十四五”期间,化工园区将由规范化发展向高质量发展跃升,围绕化工园区产业提升创新、绿色化建设、智慧化建设、标准化建设和高质量发展示范五项重点工程,着力打造“5个50”,即50家园区创新中心、50家“绿色化工园区”、50家“智慧化工园区”、50项高质量发展示范工程、50项化工园区管理与建设标准。

化工园区规范化建设将遵循“六个一体化”发展理念,即原料产品项目一体化、公用工程物流一体化、环境保护生态一体化、安全消防应急一体化、智能智慧数据一体化、管理服务科创一体化,用系统论的观念来看待化工园区,用一体化的理论来统筹化工园区的管理建设。

杨挺说,通过建设一批世界顶级石化基地和化工园区,将全产业链成本压缩到极致,将形成显著的成本优势。未来我国在工业化巅峰状态下,有望实现全球最大的规模和最低的成本,最终在全产业链完成从跟随者向领导者的转变,并涌现出一批世界级化工企业和化工园区。

在环渤海湾石化产业集群中,盘锦辽滨沿海经济技术开发区优势明显,是东北地区唯一进入2022中国化工园区30强的化工园区。预计到“十四五”末,辽滨经开区将实现地区生产总值500亿元,石化产业产值3000亿元,炼化能力3000万吨/年,乙烯产能265万吨/年,对二甲苯产能200万吨/年。

上海化学工业区是我国首个以石油化工为主的国家级开发区,是国务院规划的国家七大石化产业基地之一。园区建成以乙烯为龙头的循环经济产业链、以化工新材料为主导的特色产业集群,产业关联度超过80%,初步实现资源共享和原料产品互通的低碳生产模式,结合副产品的产业共生网络,进一步提升产品关联度和资源利用效率,同时大幅降低碳排放。

免责声明:本网转载自其它媒体的文章及图片,目的在于弘扬石化精神,传递更多石化信息,宣传国家石化产业政策,展示国家石化产业形象,并不代表本网赞同其观点和对其真实性负责,在此我们谨向原作者和原媒体致以崇高敬意。如果您认为本站文章及图片侵犯了您的版权,请与我们联系,我们将第一时间删除。