阅读提示

酚酮是一种重要的有机化工原料,广泛应用于农药、医药、染料、塑料等领域。自2019年以来,全球开启了新一轮酚酮扩能周期,多套酚酮装置在2023年投产,造成供大于需的局面,酚酮市场竞争日趋白热化。

燕山石化苯酚装置。高 健 摄

2023年,全球石化行业缓慢复苏。中国在疫情防控政策全面放开之后,化工市场在年后迎来一波反弹行情,但下游行业复苏不及预期,需求低迷, 4月后再度进入艰难时期,行业普遍亏损。同时,多套酚酮装置在2023年投产,在供应速度远远大于下游消费增速的局面下,供需失衡加剧,行业停车及降负频现。虽然下半年国内石化行业有望迎来整体复苏,但酚酮行业仍面临巨大挑战,盈利情况不容乐观。预计酚酮行业的供需严重失衡格局将持续至2027年后。

名词解释

苯酚(Phenol),又名石炭酸,分子式为C6H5OH。1834年德国化学家隆格首先从煤焦油中分离出了粗苯酚,人类开始认识苯酚,1923年首次合成苯酚。工业上先后采用磺化法、环己烷法、甲苯氧化法、异丙苯法等多种合成方法,目前全世界99%的苯酚采用异丙苯法生产。苯酚几乎全部作为化学中间产品,主要用于生产酚醛树脂、双酚A、己内酰胺、烷基酚、苯胺,并作为染料、医药、炸药、农药等精细化学品的原料。

丙酮(acetone),又名二甲基酮,分子式为C3H6O,是最简单的饱和酮。生产工艺主要有发酵法、异丙醇法、丙烯直接氧化法、异丙苯法和乙炔水合法,目前全世界98%的丙酮采用异丙苯法与苯酚联产,每生产1吨苯酚约产0.62吨丙酮。丙酮在工业上主要作为溶剂,用于炸药、塑料、橡胶、纤维、制革、油脂、喷漆等行业,还是重要的有机合成原料,是生产双酚A、甲基丙烯酸甲酯(MMA)、甲基异丁基酮(MIBK)、异丙醇的重要原料。

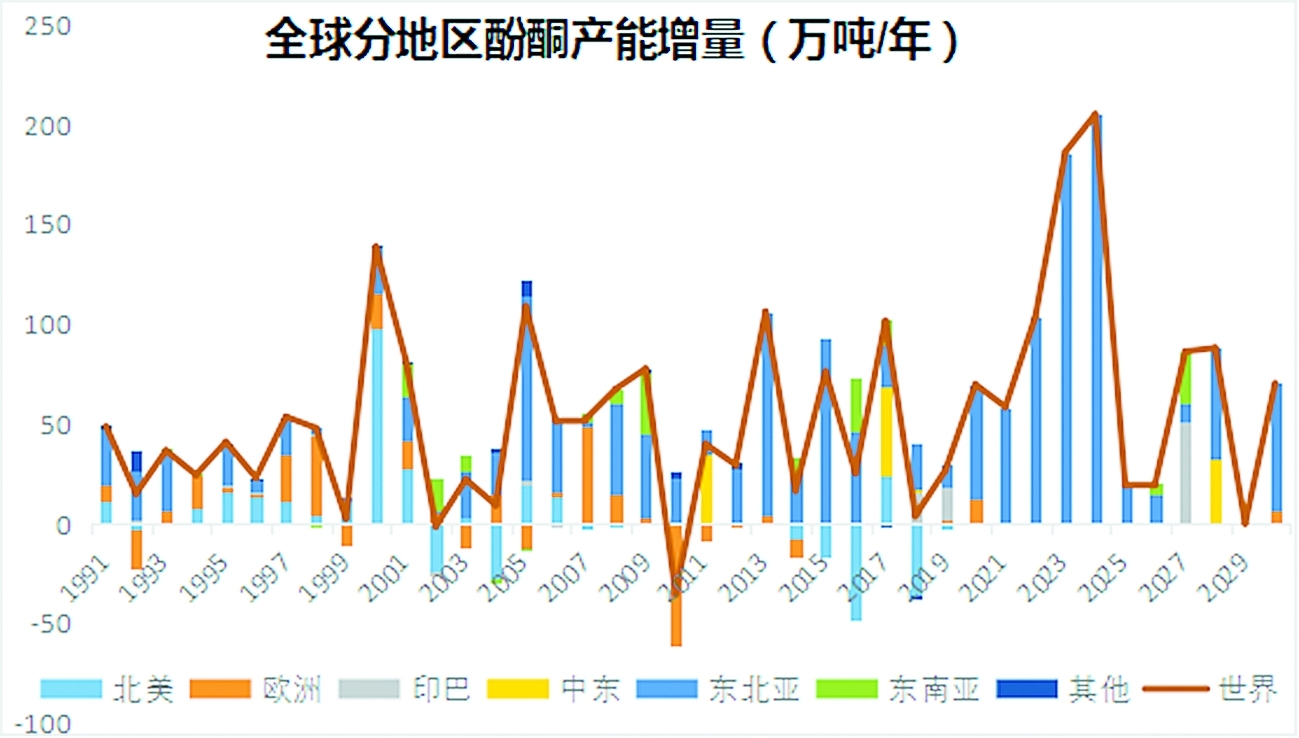

●本轮扩能周期持续时间长

自2019年以来,全球开启了新一轮酚酮扩能周期,本轮产能投放主要来自东北亚地区。本轮产能投放有两个特点,一是投放规模大,2019~2025年新增产能超过650万吨/年,远超历史上任何一个投放周期;二是高峰持续时间长,前后5~6年时间,历史上产能投放高峰一般为2~3年时间。预计本轮扩能周期将于2025年结束。

●中国在全球酚酮市场话语权增强

近几年,我国石化工业高速发展,大型炼化一体化项目纷纷落地,苯酚丙酮作为纯苯和丙烯的主要下游衍生物,产能也得到了快速发展。截至2022年末,我国苯酚产能已达412.5万吨/年、丙酮产能已达264.55万吨/年。高速扩能使得我国酚酮在全球市场的地位越来越重要,话语权也不断增强,2022年我国酚酮产能已占全球的29%,是居第二位美国的1.7倍。

●中国仍是全球酚酮主要销售地

由于中国酚酮产能高速增长,自给率不断提高,进口规模明显收缩,但作为全球酚酮的主要消费市场地位仍将保持不变,这必将加剧国内市场的竞争程度。

从苯酚全球贸易流向看,未来,韩国、沙特、新加坡、泰国和美国是主要输出地,而中国和印度是主要流入国。

从丙酮全球贸易流向看,未来,韩国、沙特、中国台湾、新加坡和泰国是主要输出地,中国、巴西和土耳其是主要流入国。

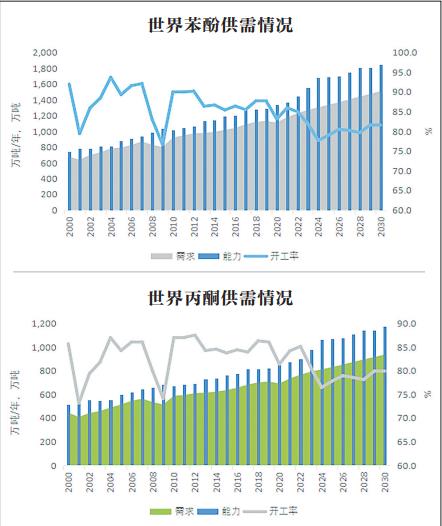

●全球酚酮开工率将长期低于81%

在供应快速增加的情况下,受疫情影响,全球酚酮需求增速明显放缓。这必然导致全球酚酮的开工率急剧下滑,全球苯酚开工率从2018年的87.7%将逐步下滑到2024年的77.6%,全球丙酮开工率也从86.3%下降至76.4%。之后随着扩能速度放缓,开工率逐步上升,但2028年前,全球开工率仍在81%以下。

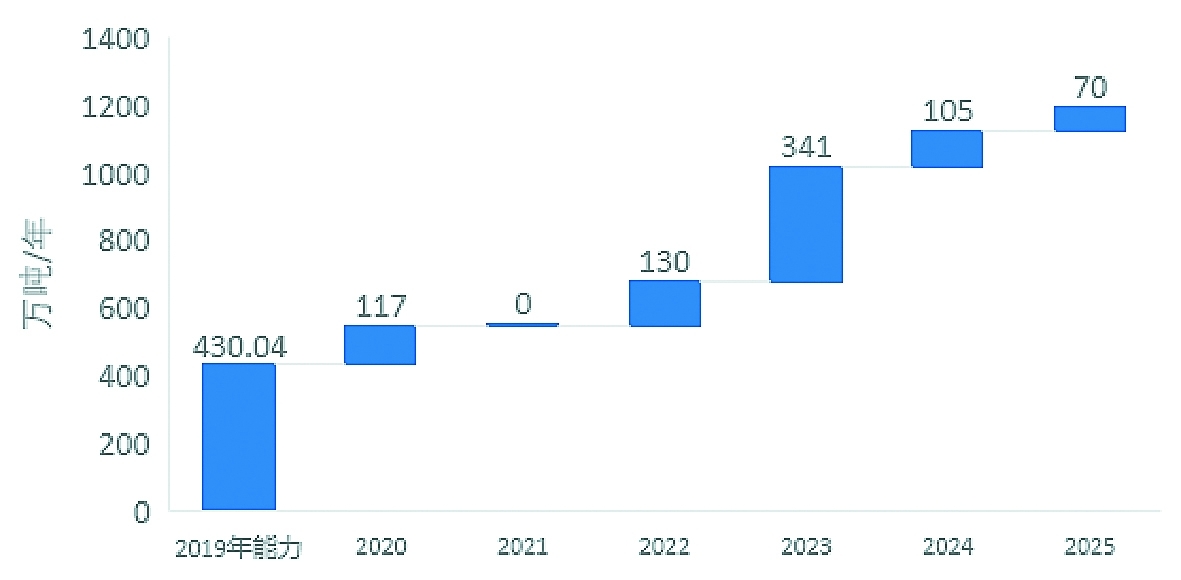

●扩能高峰将持续至“十四五”末

2022年国内共新增酚酮产能130万吨/年,分别来自浙江石化二期的65万吨/年(苯酚40万吨/年,丙酮25万吨/年)和万华化学的65万吨/年。根据计划投产及装置建设情况,2023年将是有史以来产能规模增长最大的一年,预计共增加341万吨/年,主要来自盛虹炼化、江苏瑞恒、大连恒力等民营企业。2024~2025年仍将有205万吨/年产能投产。自2019年扩能以来,中国酚酮产能增长177%,年均增速高达18.5%。

我国酚酮产能增长量

●产业链一体化趋势显著

随着全球酚酮供强需弱的持续发展,我国酚酮市场竞争将日趋白热化,国内企业投资也更趋于理性,更加注重一体化发展,多数企业在建设酚酮装置的同时,配套建设双酚A-聚碳酸酯/环氧树脂装置,从而使产业链上下游联系更加紧密,能耗、物耗、物料平衡等方面优势更加明显,有利于稳定市场,增强抵御市场风险能力,从而实现产业链效益最大化。

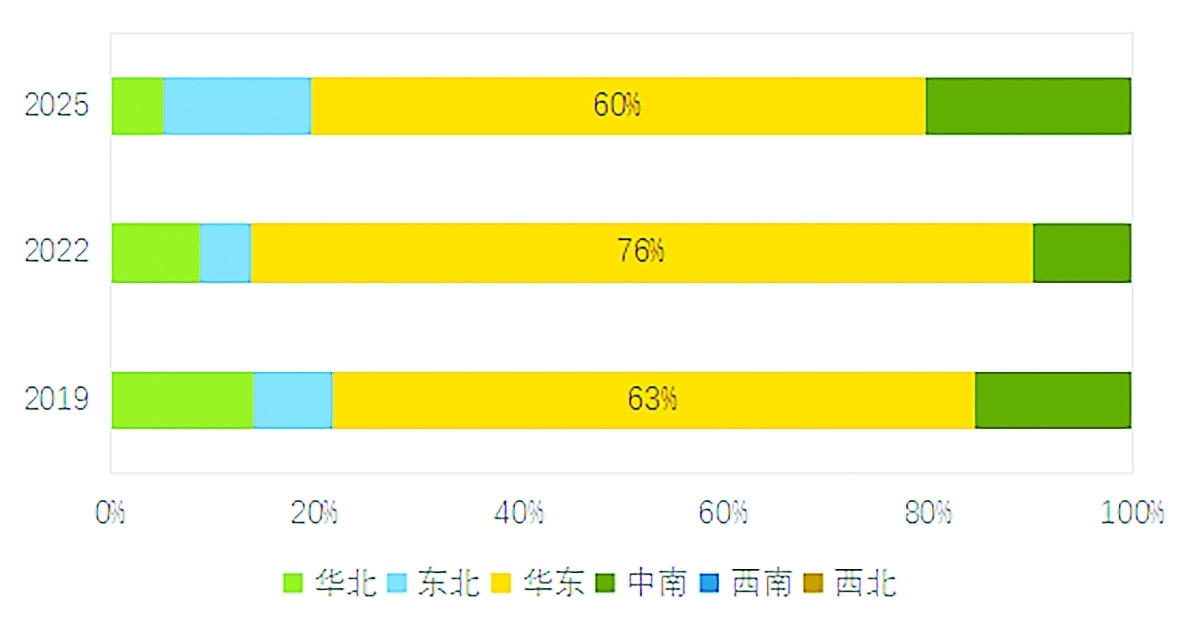

●产能主要集中在华东地区

我国苯酚丙酮产能分布地区

酚酮产能主要集中在华东地区,其次是华北和中南地区。2022年,华东地区产能占全国的比例由2019的63%提高至76%。未来,随着东北及中南地区新建项目的投产,华东地区产能占全国的比例将有所下降,但仍居全国的首要位置,2025年华东地区产能约占全国的60%。

从具体省份来看,浙江省和江苏省是我国主要的酚酮生产大省,2022年两省产能分别为195.5万吨/年和84.3万吨/年,分别占全国的28.9%和12.5%。随着浙江石化一期及二期共80万吨/年的产能投产,浙江省跃居我国酚酮规模最大省份。未来三年,江苏新增产能达130万吨/年,约占全国新增产能的25.8%,这也使得江苏省在2023年超过山东和上海,成为我国酚酮生产的第二大省份。

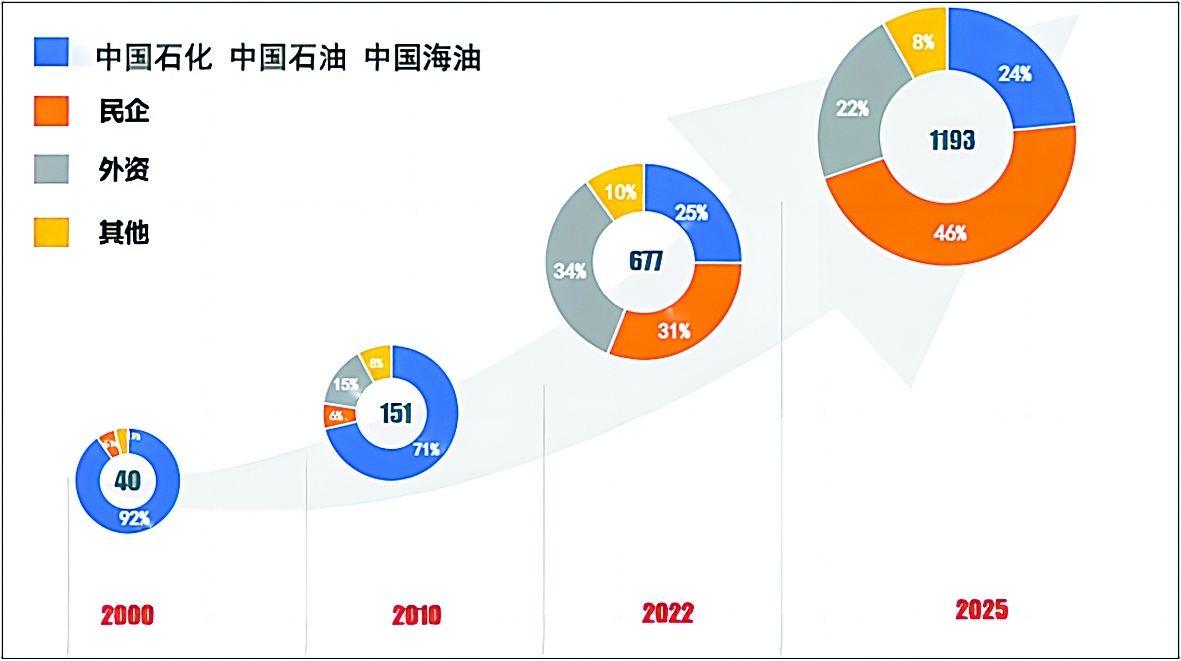

随着石化行业投资门槛降低,国内酚酮行业投资主体多元化趋势明显,民营企业及外资企业占国内市场的份额逐步提升,影响力不断扩大。2000年左右,中国石化和中国石油是国内酚酮产业的绝对主力,产能合计约占全国的90%,而民营企业仅占6%左右。之后20余年,惠州忠信、西萨化工等外资企业陆续入场,以及利华益、浙江石化等民营企业加入竞争,到2022年,国企、外资及民营企业几乎三分天下。未来几年,随着盛虹炼化、大连恒力、江苏瑞恒等民营企业大规模的酚酮装置投产,预计到2025年,民营企业酚酮产能占全国市场份额超过45%,成为市场竞争的主力军。

●高供应下,行业盈利不容乐观

随着中国酚酮产能高速扩张,酚酮供应格局发生改变,由供不足需转为供应过剩,开工率大幅下降。与此同时,上游原料纯苯供应增长有限,缺口不断放大,价格震荡坚挺;主要下游双酚A急剧扩能,产能过剩趋势明显,行业持续亏损,对原料酚酮价格支撑有限。在成本高企、供需失衡的影响下,酚酮行业利润不断收窄,2022年已出现严重亏损,多家企业主动停车或降负。

综合考虑原料价格、成本、供需平衡等影响因素,2023年下半年酚酮市场价格上行空间有限,市场仍将持续亏损或处于盈亏平衡附近。企业停车检修或降负操作对短期市场价格可能会有一定拉涨作用。(中国石化经济技术研究院市场营销研究所研究员 肖冰)

免责声明:本网转载自其它媒体的文章及图片,目的在于弘扬石化精神,传递更多石化信息,宣传国家石化产业政策,展示国家石化产业形象,并不代表本网赞同其观点和对其真实性负责,在此我们谨向原作者和原媒体致以崇高敬意。如果您认为本站文章及图片侵犯了您的版权,请与我们联系,我们将第一时间删除。