导读:北极星电力网获悉,储能国际峰会2016在京盛大召开,《储能产业研究白皮书2016》盛大发布,2020年中国储能市场容量将达24.2GW。

国家能源局科技装备司修炳林副司长,中关村管委会曾晓东副主任出席峰会并发表重要讲话。

2016年5月11日,由国家能源局科技装备司指导,中关村储能产业技术联盟和杜塞尔多夫展览(上海)有限公司共同主办、为期两天的“储能国际峰会2016暨中国储能及微电网应用技术展览会”在北京国际会议中心隆重召开。国家能源局科技装备司修炳林副司长,中关村管委会曾晓东副主任出席峰会并发表重要讲话。

本届峰会的主题是“储能支撑能源转型,推动中国能源变革”,分为主论坛、三场平行论坛和四场专题研讨,力邀全球储能及电力行业相关单位的1000多名产业精英、80多位行业专家和50多家参展企业,共同就储能与能源互联网等影响储能企业重要格局的热点议题展开激烈讨论。

第一天的主论坛上,中关村储能产业技术联盟秘书长张静女士发布了《储能产业研究白皮书2016》(以下简称《白皮书》),联盟研究部对2015年全球储能市场进行了年度盘点,并对中国市场容量进行了预测,根据《白皮书》预测,到2020年,理想情景下,总装机规模将达24.2GW,常规情景下,总装机规模14.5GW(注:两种场景下,均不含抽水蓄能,相关规划表明,抽水蓄能2020年装机规模将达40GW)。

1全球储能市场发展现状全球储能累计装机规模946.8MW,继续稳步向前发展。

全球储能市场累计装机规模(2000-2015)截至2015年底,全球累计运行储能项目(不含抽水蓄能、压缩空气和储热)327个,装机规模946.8MW。近五年,累计装机规模的年复合增长率(2010-2015)18%,累计项目数量的年复合增长率(2010-2015)40%。

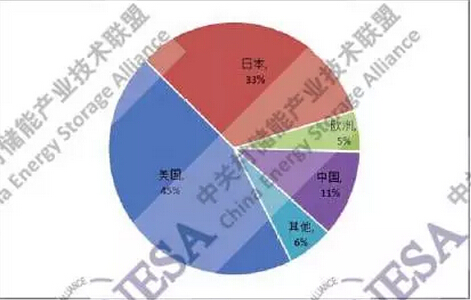

美国装机位列第一,日本、中国次之

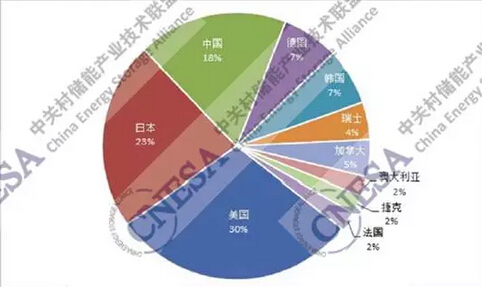

运行项目中的地域累计装机分布(2000-2015)从区域分布上看,美国依旧占据装机第一的位置,截至2015年底,美国累计装机规模为426.4MW(运行项目),自2014年起,就开始超越日本,成为全球储能装机第一大国,其次是日本和中国,占比分别为33%和11%。欧洲是近两年储能项目装机规模增长速度最快的地区,年复合增长率(2013-2015)为115%。

全球储能项目区域分布(2000-2015)锂离子电池应用占优

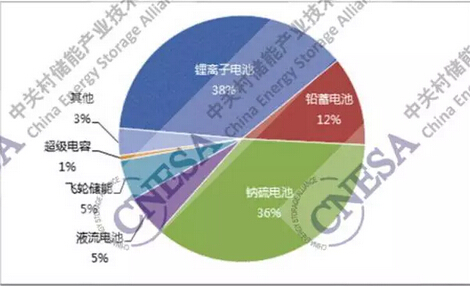

运行项目中的技术累计装机分布

在建、运行项目中的技术累计装机分布从技术分布上看,锂离子电池无论在运行项目中,还是在建、规划项目中,均占据装机第一的位置,累计装机规模分别为356.7MW和2.2GW,特别是在建、规划项目中的锂离子电池累计装机超过其在运行项目中的六倍,未来2-3年内,相较于其他技术,锂离子电池将会迎来爆发式的增长。可再生能源并网储能应用规模最大。

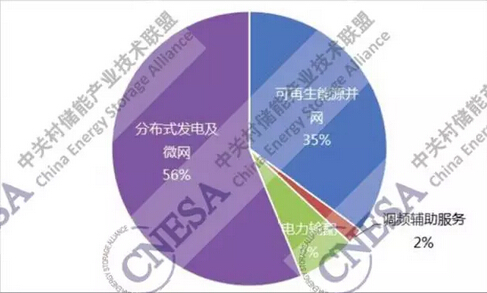

运行项目中的应用累计装机和个数占比从应用分布上看,可再生能源并网领域的累计装机规模占比最大,为43%,调频辅助服务是近两年增速最快的应用领域,年复合增长率(2013-2015)为31%,分布式发电及微网领域则在项目数量上占据第一的位置,占比接近总装机的60%。亚洲厂商表现抢眼,比亚迪是唯一如为全球前十名的中国厂商。

储能技术厂商的国家分布(2015)

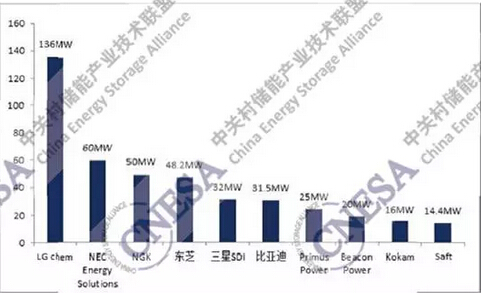

全球储能项目装机规模top10厂商从厂商格局上看,2015年分别有44家储能技术厂商、12家PCS厂商和34家系统集成商部署了储能项目(包含投运、在建、规划中的项目)。其中,储能技术厂商分别来自全球10个国家,涉及9种储能技术。装机规模top10的厂商中,共有7家厂商来自亚洲,特别是日韩厂商,表现抢眼,分别占据了排名的前5位,比亚迪是唯一一家入围全球前十名的中国厂商。投融资总额约10.2亿美元,相比去年增长了155%从投融资情况上看,截至2015年底,全球共有17家公司通过融资、出售债券/股权等形式,完成融资或被收购,金额总计10.2亿美元,相比去年增长了155%。融资总额排名前五位的企业为MainStreetPower(2.5亿美元)、Energizing(2.5亿美元)、SolarCity(1亿美元)、Sakti3(0.9亿美元)和Stem(0.84亿美元)。从政府项目资助情况上看,截至2015年底,全球政府机构对各类与储能相关的项目支持资金总计20.4亿美元。美国是资金支持总额最多、出资的政府机构最多、项目支持领域最广的国家,共有联邦政府下属的2个机构以及5个州的政府下属机构,提供了共计12.8亿美元的资金。2中国储能市场发展现状中国储能累计装机规模105.5MW,市场渐露春意。

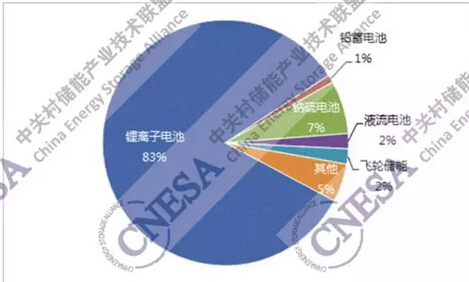

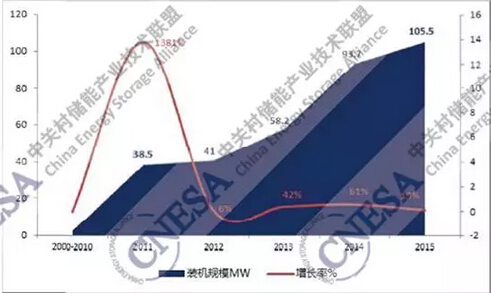

中国储能市场累计装机规模(2000-2015)截至2015年底,中国累计运行储能项目(不含抽水蓄能、压缩空气和储热)118个,累计装机规模105.5MW,占全球储能项目总装机的11%,年复合增长率(2010-2015)为110%,是全球的六倍之多。锂离子电池是中国市场应用最广泛的技术。

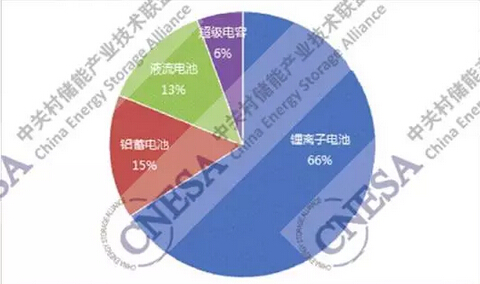

中国运行项目中技术累计装机分布(2000-2015)从技术分布上看,运行项目中,主要以锂离子电池、铅蓄电池和液流电池为主,且锂离子电池的累计装机规模占比最大,占中国市场总装机的2/3。

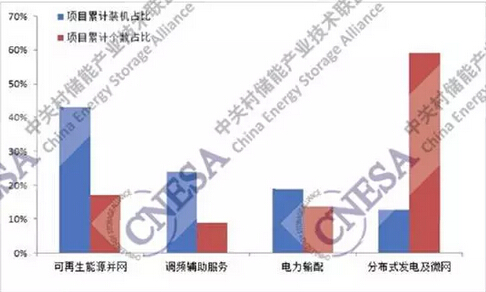

分布式发电及微网是应用规模最大的领域

中国运行项目应用累计装机分布

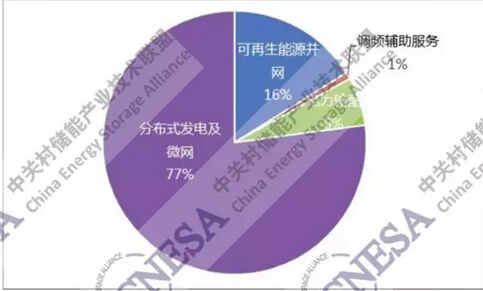

中国运行项目应用累计个数分布从应用分布上看,主要以分布式发电及微网和可再生能源并网领域为主,二者累计装机规模超过中国市场的80%,特别是前者,无论在累计装机规模还是项目个数上均占据第一的位置,占比分别为56%和77%。比亚迪、大连融科、南都电源,分别占据各自技术领域领先地位。

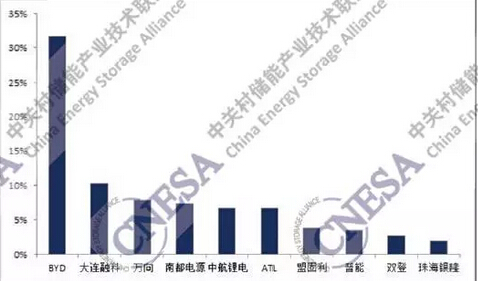

中国储能项目装机规模top10厂商从厂商格局上看,排名前十位的厂商中,锂离子电池厂商的个数最多,比亚迪不仅是国内储能厂商装机第一,同时也是锂电厂商中装机第一的公司,大连融科是液流电池厂商中装机规模最大的公司,南都电源则是铅蓄电池厂商装机最大的公司。

本网转载自其它媒体的文章及图片,目的在于弘扬石油化工精神,传递更多石油化工信息,宣传国家石油化工政策,推广石油化工企业品牌和产品,并不代表本网赞同其观点和对其真实性负责,在此我们谨向原作者和原媒体致以崇高敬意。如果您认为本站文章及图片侵犯了您的版权,请与我们联系,我们将第一时间删除。