摘要:2014年是中国新能源汽车的发展元年,2015年受益于利好政策的大面积扶持,中国新能源汽车市场继续爆发,产销量同比大幅增长,增幅均超过300%。

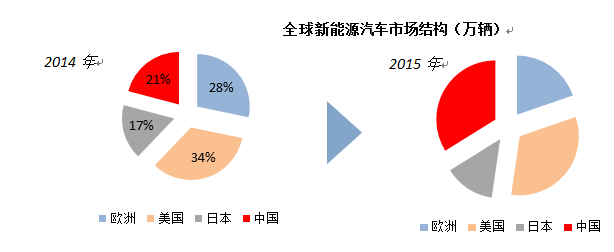

2014年是中国新能源汽车的发展元年,2015年受益于利好政策的大面积扶持,中国新能源汽车市场继续爆发,产销量同比大幅增长,增幅均超过300%。中国一举成为全球最大的新能源汽车产销市场,市场份额由2014的21%上升到2015年的34%。

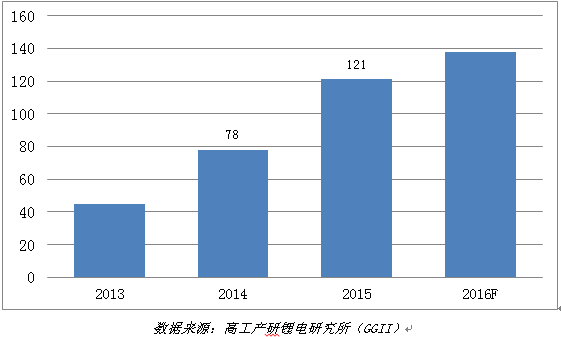

目前国内新能源汽车使用的动力电池超过90%系国内生产,新能源汽车产量大幅增长直接拉动国内动力电池的需求。GGII调研显示,2015年中国车用动力电池产量16.9GWh,同比增长293%。动力电池产量虽大幅增长,但2015年中国动力电池总产量仍无法满足订单需求,这造成动力电池产能缺口,特别是在2015年第四季度。

发展新能源汽车是中国解决“能源、环境、环保”等问题的重要措施之一,从近几年国家的政策力度可以看出,新能源汽车行业已经成为中国大力发展的战略新兴行业。在利好政策不断、市场发展加速、动力电池产能出现缺口的前提下,中国迎来了第二波动力电池扩产热潮。此波动力电池扩产潮中除了已经初具规模的动力电池企业在加大扩产,还有很多新进入者。

一、动力电池企业数量激增

2014年开始,国内新增超过50家动力电池企业,GGII调研显示,截止2016年第一季度国内有动力电池企业130家,较去年年底的121家增加了9家动力电池企业。GGII认为,2016年国内动力电池行业还会有新进入者,高峰时,中国动力电池企业总数将接近150家。

2013-2016年中国动力电池企业数量(家)

目前国内的动力电池企业主要分为五类,1)较早成立且一直从事动力电池研发、生产的企业,如国轩高科、中航锂电、比亚迪、CATL等;2)锂电数码电池厂商转型,如天劲股份、慧通天下、江西福斯特、广西卓能等;3)其他电池转型,如猛狮科技、骆驼股份等传统铅酸电池制造商,科力远等镍氢电池制造商;4)新进入者(上市公司、车厂、集团公司等),如冠城大通、大东南、横店东磁等。5)重新再进入者。2010-2012年中国掀起第一波动力电池扩建潮,涌现很多新进入者,由于2012-2013年中国动力电池行业发展不如预期,部分企业停产停业。2015年行业爆发,有部分企业重新进入动力电池行业。

2015年转型及新进入动力电池行业的企业举例

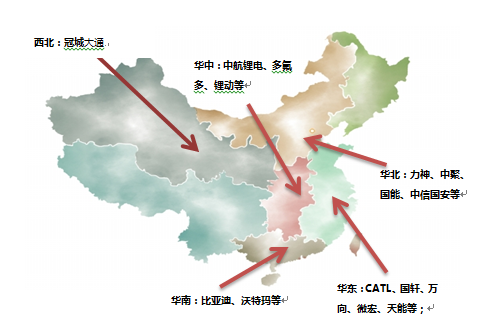

二、动力电池企业遍布全国

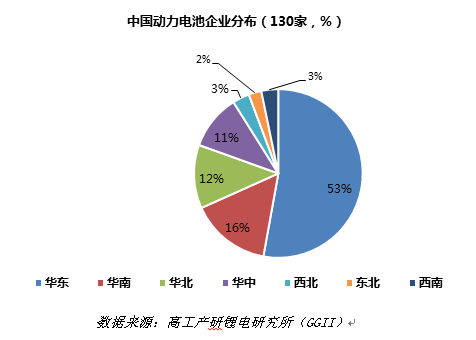

中国锂电数码电池企业总数超过500家,其中超过80%的企业分布在以深圳为首的珠三角地区,区域集中度很高。但国内动力电池企业数量较分散,在华南、华东、华北、华中等地区均有分布。

GGII统计显示,目前华东地区的电池企业最多,占比超过50%,主要原因是动力电池是新能源汽车的核心组件,按照车厂的“零库存”管理办法,电池厂需围绕车企建厂,以便快速地客户响应。华东地区包括上海、江苏、浙江、安徽、江西、福建、山东等省市,是中国汽车的制造核心地带,该区域的主要车企有上汽集团、上海申沃、苏州金龙、南京金龙、安凯客车、厦门金龙、厦门金、东南汽车、江淮、奇瑞、吉利、康迪、众泰、江铃、山东沂星等车企。

三、动力电池企业加快全国布局

中国新能源汽车行业目前仍属于政策市,对国家政策依赖大,主要用于公交车、物流车等公共领域,这些公共领域的采购中政府的话语权较高。目前地方政府仍存在地方保护主义,为了扶持本地企业、拉动当地GDP,地方政府希望企业“以投资换市场”。另外中国车企遍布全国,集中性也不高,为更好地接近客户,提高客户反映速度,目前多家动力电池已经开始在国内多地布局建设工厂。

本网转载自其它媒体的文章及图片,目的在于弘扬石油化工精神,传递更多石油化工信息,宣传国家石油化工政策,推广石油化工企业品牌和产品,并不代表本网赞同其观点和对其真实性负责,在此我们谨向原作者和原媒体致以崇高敬意。如果您认为本站文章及图片侵犯了您的版权,请与我们联系,我们将第一时间删除。