一、全球市场

电化学储能项目呈稳步增长态势

据中关村储能产业技术联盟(CNESA)项目库的不完全统计,截至2017年第三季度,全球已投运储能项目累计装机规模为169.2GW。其中,抽水蓄能的累计装机占比最大,为97%,电化学储能项目的累计装机规模位列第三,为2244.4MW,占比为1.3%,相比去年增长15%。

2017年第三季度,全球新增投运电化学储能项目的装机规模为94.4MW,同比增长551%,环比增长50%。

英、澳、美、中四国三季度市场活跃度较高

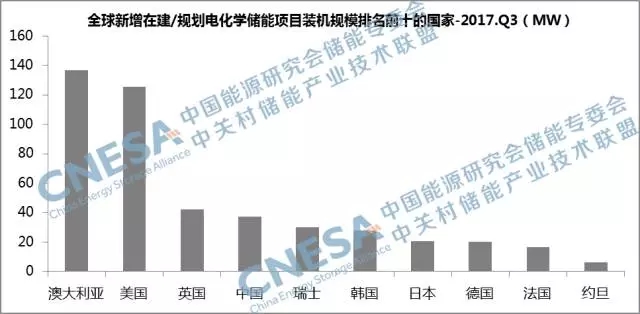

从地域分布上看,2017年三季度,全球新增投运项目中,英国、中国和日本是装机规模排在前三位的国家。这三个国家的项目全部应用在集中式可再生能源并网和辅助服务领域;新增在建/规划项目中,澳大利亚、美国和英国是装机规模排在前三位的国家,这三个国家的项目主要分布在集中式可再生能源并网和辅助服务领域,比重达到91%。

辅助服务领域占据三季度市场最大比重

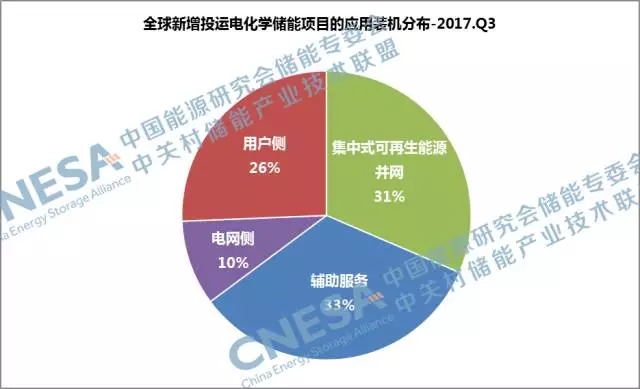

从应用分布上看,2017年第三季度,全球新增投运储能项目中,辅助服务领域的装机规模最大,为31.5MW,比重为33%,同比增长6200%,环比增长75%。项目主要集中在欧洲的英国、德国和比利时等国家,例如英国的布里斯托尔和达灵顿调频储能项目等,储能以独立电站或者与燃气轮机联合运行的方式参与欧洲的平衡市场,提供一次调频服务。

锂电企业占据三季度市场前四位

从企业排名上看,2017年三季度,全球新增投运储能项目中,装机规模排在前十位的储能系统提供商的总装机规模,占全球2017年三季度新增投运项目装机规模的82%。其中,锂电企业排在榜单的前四位,并且一共占据了榜单八个席位,圣阳电源和南都电源是榜单中仅有的两家铅蓄电池企业。

注:

1、排名对象:全球储能系统提供商;

2、排名标准:以“全球储能项目数据库”为基础、以公开项目信息和企业自主提报项目信息为依据、按照企业2017年前三季度在全球新增累计投运项目的装机规模(MW)进行排名

二、中国市场

电化学储能同样呈稳步增长态势

据中关村储能产业技术联盟(CNESA)项目库的不完全统计,截至2017年第三季度,中国已投运储能项目累计装机规模为27.7GW。其中,抽水蓄能的累计装机占比最大,为99%,电化学储能项目的累计装机规模紧随其后,为318.1MW,占比为1.1%,相比去年增长18%。

2017年第三季度,中国新增投运储能项目的装机规模为22.8MW,同比增长114%,环比增长1%。

华东地区三季度市场活跃度较高

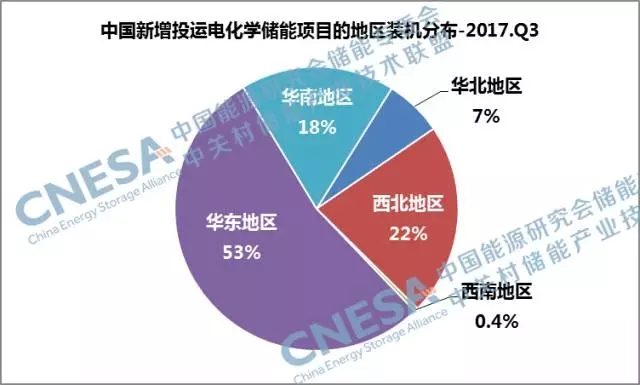

从地区分布上看,华东地区新增投运项目的装机规模最大,为12.2MW,比重为53%,项目全部应用于用户侧领域,且以储能在工业园区内的应用为主,帮助企业以过峰谷价差套利的形式节省电费。

用户侧占据三季度市场最大比重

从应用分布上看,新增投运项目全部应用在集中式可再生能源并网和用户侧领域,且用户侧领域的装机规模最大,为17.8MW,比重为78%,同比增长67%,环比增长287%。从三季度用户侧领域的技术分布上看,全部应用的锂离子电池和铅蓄电池技术,且铅蓄电池的装机占比最大,为54%。

锂电和铅蓄电池企业占据三季度市场主体地位

从企业排名上看,2017年第三季度,中国新增投运储能项目中装机规模排在前五位的储能系统提供商的总装机规模,占中国2017年三季度新增投运项目装机规模的80%,南都电源占据榜首位置。五家企业的项目绝大部分应用在用户侧领域,比重接近70%,项目多集中在江苏、浙江、广东等华东、华南地区,且以储能在工业园区的应用为主。

注:

1、排名对象:全球储能系统提供商;

2、排名标准:以“全球储能项目数据库”为基础、以公开项目信息和企业自主提报项目信息为依据、按照企业2017年前三季度在全球新增累计投运项目的装机规模(MW)进行排名

本网转载自其它媒体的文章及图片,目的在于弘扬石油化工精神,传递更多石油化工信息,宣传国家石油化工政策,推广石油化工企业品牌和产品,并不代表本网赞同其观点和对其真实性负责,在此我们谨向原作者和原媒体致以敬意。如果您认为本站文章及图片侵犯了您的版权,请与我们联系,我们将第一时间删除。