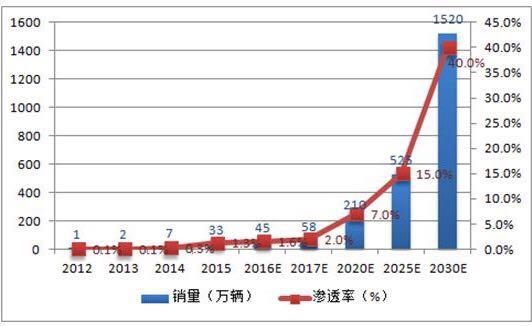

《节能与新能源汽车技术路线图》正式在2016中国汽车工程学会年会上发布。根据《路线图》预测,到2020年新能源汽车年销量有望达到210万辆,渗透率达7%,到2025和2030年,年销量将达525万、1520万辆,渗透率达到15%、40%。

受益于新能源汽车的红利,本人认为,动力电池相关产业链或将成为受益者。据前瞻产业研究院了解到,动力电池相关产业受到直接红利的包括:隔膜、正极、电解液以及负极。其中,集中度最高的是负极材料,而最有机会的是隔膜材料.

隔膜——资产回报率最高且渗透率在攀升

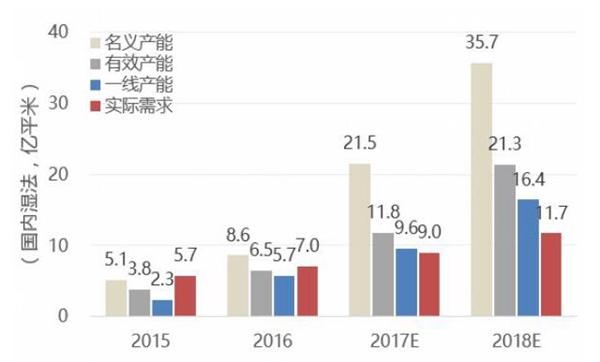

据前瞻产业研究院了解到,隔膜行业是动力电池资产回报率最高的领域。2016年以隔膜为主业的恩捷公司,其毛利率为61%,净利率为40%。另外,隔膜行业正在迅速发展中。据公开资料了解到,隔膜行业正处于供不应求的阶段。根据其产能利用率及良品率得知,隔膜行业有效产能低于企业规划。再者,根据海外隔膜产业扩张速度慢与国内的隔膜产业的速度,个人认为,未来将会引领隔膜行业出海的需求。

正极——门槛高且市场稳步增长

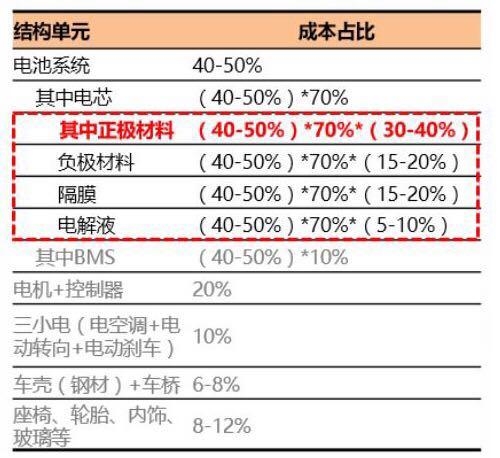

据前瞻产业研究院了解到,正极在动力电池中是技术集中地并不可或缺。目前,正极在整车中占用8.4%~14%的成本,是新能源汽车价值最大的材料单元,其次到负极材料、隔膜与电解液。据了解,2013-2016年全球正极材料复合增长率超过35%,正属于稳步增长的阶段,集中户有望进一步提升。

电解液——受制于上游的材料

据公开资料了解到,电解液中最不可或缺的两种材料是:Li2CO3以及LiPF6,这两种材料价格上涨就会使得电解液的利润降低。最主要的原因来自于这两种材料的认证不合格,比如说企业停产检修、环保检查等不可控因素。因此,本人认为,具备这两种材料配套生产的电解液企业在未来可能会胜出。

负极——市场集中度高且容易被新技术取代

据前瞻产业研究院了解到,现在市场上的负极大部分被天然石墨垄断,但是受制于上游价格,本人认为,在性价比相同的情况下,人造石墨将有可能替代天然石墨。根据了解,人造石墨在市场中的份额不断攀升,从2013年的1.4万吨到2016年的7.9万吨,增长率为464.28%。而相比之下,天然石墨的增长趋势就不是很明显,从2013年1.9万吨到2016年的3.0万吨,增长率仅为57.89%。

综上所述,动力电池行业受益于新能源汽车产量的攀升而攀升。其中直接受益的有:隔膜材料、正极材料、电解液材料与负极材料。而本人认为,最有机会与资产回报率最大的是隔膜材料,而最有可能被新技术取代的是负极材料。

本网转载自其它媒体的文章及图片,目的在于弘扬石油化工精神,传递更多石油化工信息,宣传国家石油化工政策,推广石油化工企业品牌和产品,并不代表本网赞同其观点和对其真实性负责,在此我们谨向原作者和原媒体致以敬意。如果您认为本站文章及图片侵犯了您的版权,请与我们联系,我们将第一时间删除。