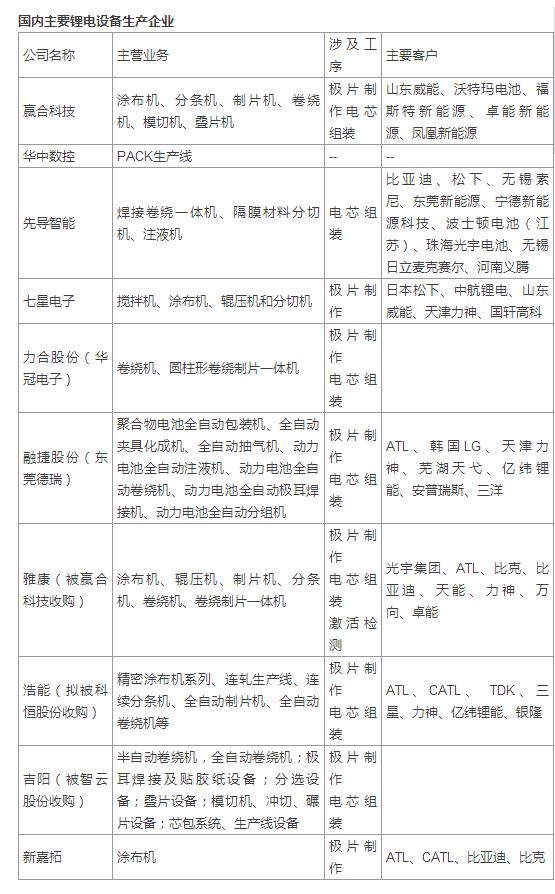

各类锂离子电池的制造可统一分为极片制作、电芯组装、电芯激活检测和电池封装四个工序段,日本和韩国的锂电设备居于世界领先地位,相对于国内研发起步早,设备精度高、自动化程度较高、性能优越、技术更加成熟,价格也相对价高。企业分工精细,基本上都是从事单一设备的研发制造,如国外生产锂电卷绕设备的企业主要有日本皆藤、CKD以及韩国的Koem;生产涂布设备的企业主要有东芝、富士、东丽、平野;生产分条设备的企业主要有日本的西村等。

国内中后端设备已达国际先进水平,前端核心设备向高端化发展。目前,我国在锂电设备中后端制造生产方面技术领先,已达到或接近国际先进水平,价格方面优势明显,但中后端设备技术壁垒较低,工艺简单,前端设备则相对技术要求高,对整条生产线质量有着重要的影响。

国产化程度比大家想象得要高,同时未来的国产化率也有望超预期,高压电容器卷绕机国产化率已经达到70%。

中国2016年锂电生产设备需求超过145亿元,国内生产设备产值占比80%以上,产值同比增长将超过20%。全年来看,有机构预计,2016年中国锂电生产设备产值将超过115亿元(不含进口设备),国产化率进一步提升,其中前端设备国内产值预计将达65亿元以上,同比增长超过40%。中、后端设备国内产值有望超过50亿元,同比增长将超过25%。

近期国家大力推进动力锂电池研发和产业化的政策频出,预计未来动力锂电池企业将加速产能扩张,以应对未来市场需求。2016年11月底,工信部发布了《汽车动力电车行业规范》,明确要求锂离子动力电池单体企业年产能力不低于8G瓦时,政府提高行业门槛,意在加速动力锂电池行业兼并与分化,改善行业竞争环境,提高锂电池产业发展能力和水平。

补贴退坡有利于行业洗牌,传导到锂电设备行业也将是一体化,高端化,技术难点在前端,极片制作等。按照工信部的规定,行业加剧整合,动力锂电池的生产能力应该达到640亿瓦时左右,与2016年动力锂电池的出货量还有一倍的空间,按照平均1Gwh对应6亿元的设备需求计算,动力锂电池对应的锂电设备的缺口还有200亿元的缺口。

企业之间“合纵连横”,行业集中度进一步提升

锂电设备企业已经开始追求规模效应和绝对的市场优势,龙头企业对大中型企业开始了一轮整合热潮。

科恒股份收购浩能科技

浩能科技目前公司拥有三星、比亚迪、中航锂电等知名锂电池制造的高端客户,科恒收购浩能后,在锂电领域的布局将会呈现“设备+材料”的双龙头业务模式,并通过内部整合的方式,切入锂电池生产制造领域科恒股份收购浩能科技。

先导智能收购泰坦新动力

客户包括比亚迪、双登集团、珠海银隆、中航锂电等众多行业知名的大型锂电池制造厂商。收购完成后,先导智能的锂电池前端、中端生产设备制造业务和泰坦新动力的锂电池后端生产设备制造业务能形成较好的业务协同,延伸公司锂电池生产设备业务链。

赢合科技收购东莞雅康

储能锂电池。“十三五”期间,储能列入了“十三五”规划百大工程项目,发展潜力巨大,锂电池应用主但是由于技术、政策等原因仍然处于市场导入阶段,相对于动力电池相对滞后。2015年中国储能锂电池产量约为3GWH,同比增长45.8%,未来随着技术逐渐成熟,储能市场也将成为拉动锂电池消费的另一极。我们测算,2016年中国储能锂电池产量为3.79GWH。预计2017年我国用于储能市场的锂离子电池产量将达到5.2GWh,年均复合增速达到36%。

十三五期间,储能列入了“十三五”规划百大工程项目,我国储能技术、政策仍然处于市场导入阶段,储能电池的主要类型还是以锂电池为主,随着技术的进步、经济性的提高,锂电池储能的成本有望进一步降低,届时锂电池市场有望再次爆发,进一步提升锂电设备的需求。

本网转载自其它媒体的文章及图片,目的在于弘扬石油化工精神,传递更多石油化工信息,宣传国家石油化工政策,推广石油化工企业品牌和产品,并不代表本网赞同其观点和对其真实性负责,在此我们谨向原作者和原媒体致以敬意。如果您认为本站文章及图片侵犯了您的版权,请与我们联系,我们将第一时间删除。