储能技术作为支持传统电力平稳运行,促进可再生能源并网消纳,支撑分布式能源和电动汽车发展的关键技术,受到各方的重视和认可。在近日召开的“储能国际峰会暨展览会2017”会议上,中关村储能产业技术联盟发布的《储能产业研究白皮书2017》(以下简称《白皮书》)预计,到2020年底,中国电储能和热储能技术的累计装机规模将达到44吉瓦。行业人士普遍认为,我国储能将继续保持强劲增长之势,而目前,我国储能产业走向真正商业化应用链条已形成。

成绩:

至去年年底我国投运储能项目累计装机规模同比增4.7%

目前,我国应用的储能技术主要为抽水蓄能、压缩空气储能为主的物理储能,以熔融盐为主的储热技术。储能在工商业用户侧、可再生能源电力调峰、调频辅助服务等领域的应用价值日益清晰。

《白皮书》显示,截至2016年底,我国投运储能项目累计装机规模24.3吉瓦,同比增长4.7%。2016年,全国新增投运电化学储能项目的装机规模为101.4兆瓦,同比增长299%。从应用分布来看,可再生能源并网仍然是去年国内新增投运电化学储能项目应用规模最大的领域,占比55%。从技术分布来看,去年我国新增投运的电化学储能项目几乎全部使用锂离子电池和铅蓄电池,两类技术的新增装机占比分别为62%和37%。

据中关村储能产业技术联盟秘书长张静介绍,去年,全球有超过40多亿美元的投资直接投到了储能领域,主要应用于技术的研发或者扩大生产,国内也有不少企业从2016年起开始布局储能市场,推动了储能产业在中国市场的发展。

张静在发言中表示,我国储能产业走向真正商业化应用链条已形成,市场需求驱动,政策在一定程度上或一定的角度上给予支持,储能实现了商业价值。2016年6月,国家能源局发布《关于促进电储能参与“三北”地区电力辅助服务补偿(市场)机制试点工作的通知》,对储能在电力系统中的应用具有里程碑式的意义。这是第一个给予了电储能参与调峰调频辅助服务身份的政策,确立了储能参与电力市场交易的身份和地位。

分析:

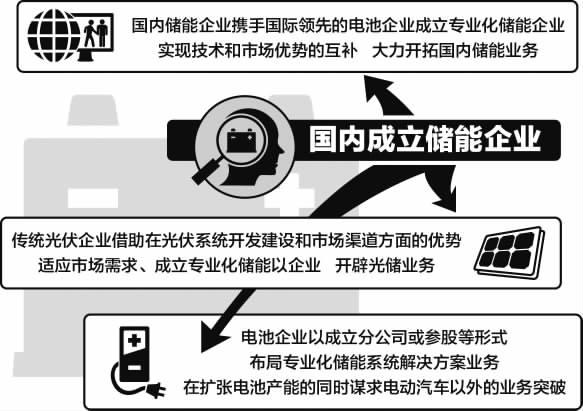

国内成立储能企业主要呈现三个特点

《白皮书》指出,去年,国内专业化储能企业纷纷成立,规划的储能生存能力均超过了百兆瓦时,业务领域广泛涉及户用储能和集装箱储能产品的生产开发、储能系统解决方案、储能项目建设运营等方面。国内成立储能企业主要呈现出三个特点:一是国内储能企业携手国际领先的电池企业成立专业化储能企业,实现技术和市场优势的互补,大力开拓国内储能业务。二是传统光伏企业借助在光伏系统开发建设和市场渠道方面的优势,适应市场需求,成立专业化储能企业,开辟光储业务。三是电池企业以成立分公司或参股等形式布局专业化储能系统解决方案业务,在扩张电池产能的同时谋求电动汽车以外的业务突破。据介绍,2016年,在新能源汽车产业的带动下,国内动力电池领域呈现出投资扩产不断加码和技术成本快速降低的局面,转战储能,寻找销售市场成为国内电池企业的首先策略。

《白皮书》指出,国内储能企业在海外业务拓展方面主要有三个特点:一是国内电池企业紧抓美国、英国等国家电网侧调频、调峰的商业化市场机会,以集装箱储能系统供应商的身份参与国外市场。二是国内光储企业依托海外光伏营销渠道优势,积极进入德国、澳大利亚等国家的户用光储和分布式微网市场。三是国外商业化的储能市场和企业博得国内大型能源企业青睐,国内企业以参股并购储能系统集成商的方式布局储能业务。

认识:

从总体上看我国储能产业仍处于发展初期

虽然我国储能产业呈现快速发展的态势,但从总体上看我国储能产业仍处于发展初期,与加快能源结构调整和产业升级的要求仍有较大差距。

国家能源局科技装备司副司长修炳林表示,由国家能源局科技司牵头编制的我国第一个专门针对储能的综合性政策文件———《关于促进储能技术和产业发展的指导意见》已经完成意见征求,目前正在进行修改完善,并争取尽快发布。该指导意见将在营造良好政策环境、引导社会资本的投资、指导技术研发示范、推动商业模式建立等方面起到积极作用。

据中国能源研究会常务副理事长史玉波介绍,目前储能的支持政策、市场机制尚未建立,存在商业化示范不足,产业发展缺少统筹谋划等问题。对此,史玉波提出要研究制定促进储能产业发展的支持政策,建立储能与电网,储能与可再生能源发电等衔接机制,给储能设施参与电力市场的准入许可,加大金融服务支持力度,促进储能设施建设,建立健全监管机制。

“建立适宜储能发展的电价机制。推进储能设施参与电力市场交易,在市场规则设计等方面充分考虑新能源并网辅助服务、需求响应等对灵活性资源的需求。界定相关主体的边界权益,促使储能能够在个人细分的市场中获得自身价值和赢利点。”史玉波说。

展望:

我国储能将继续强劲增长

目前,储能技术已经从示范应用向品牌效应或验证技术转变。业内更加关注储能技术的可赢利性,以及如何使可赢利的项目可以复制并推广。

张静表示,“十三五”期间,进入储能发展的商业化应用初期,更多的应用集中在发电侧、电网侧和用户侧。“目前来看,储能产业的发展会出现三个趋势:第一,作为增强可再生能源并网消纳和电力系统调峰能力的重要手段,大型储能调峰系统出现探索性发展;第二,结合配售电改革和能源互联网发展机遇,开展以储能为核心的综合能源服务成为用户侧储能发展的主要方向;第三,分散电池资源的储能化应用和管理。”张静说。

展望“十三五”,中国储能产业和市场的快速发展离不开能源政策支持、电改配套措施落地、可再生能源装机及发电比例增加、储能技术成本下降、可持续商业模式建立等因素的驱动。《白皮书》预计到2020年底,中国电储能和热储能技术的累计装机规模将达到44吉瓦,其中电化学储能技术的累计装机规模将达到2吉瓦。

本网转载自其它媒体的文章及图片,目的在于弘扬石油化工精神,传递更多石油化工信息,宣传国家石油化工政策,推广石油化工企业品牌和产品,并不代表本网赞同其观点和对其真实性负责,在此我们谨向原作者和原媒体致以敬意。如果您认为本站文章及图片侵犯了您的版权,请与我们联系,我们将第一时间删除。