日前,专注于储能领域的第三方研究机构ESSTank发布了《2017年中国储能产业深度研究报告》。研究报告对中国储能产业的政策、市场前景和投资机会做了深入的研究。

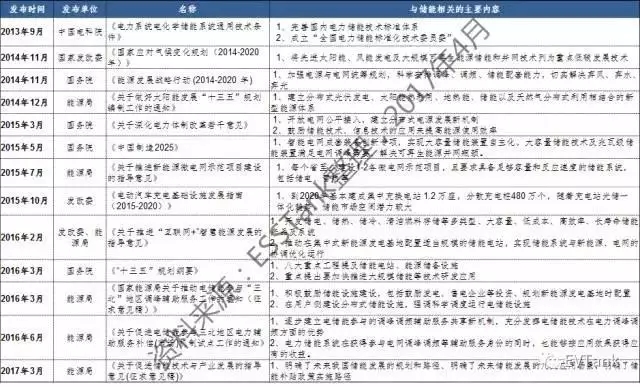

ESSTank在其发布的研究报告中认为虽然中国的储能产业政策频出,但是仍无针对性补贴政策,预计十三五期间仍难以出台具体的储能补贴方案。具体分析认为,2013年以来,国家能源局、发改委等部委出台了多项涉及到能源发展、智慧能源、微电网、电力体制改革等方面的规划和政策,其中均有部分内容涉及到储能产业。尤其是2016年6月出台的《关于促进电储能参与三北地区电力辅助服务补偿(市场)机制试点工作的通知》,明确了电储能设施在参与的调峰调频辅助服务共享新机制,确定了其市场主体地位,对储能产业发展具备明显的推动作用。另外,2017年3月,国家能源局发布了《关于促进储能技术与产业发展的指导意见(征求意见稿)》,明确了未来我国储能发展的规划和路径、明确了未来储能发展的几大应用场景,明确了储能补贴政策实施路径。

但是,针对储能产业,国家仍无针对性的补贴方案,刚刚发布的储能产业征求意见稿也仅仅提到“将先进储能纳入可再生能源发展、配电网建设、智能电网等专项基金支持范围,根据不同应用场景研究出台针对性补偿政策”。ESSTank分析认为国家层面目前尚无拿出专门财政预算来补贴储能产业的思路,且其预计短期内出台储能专项补贴方案的可能性仍然较小。

关于电力市场改革,ESSTank认为“电改9号文”的发布为储能产业在政策层面上扫清了制度上的障碍。电改之前,储能不是发电系统,存在没有并网规范及电价机制等体制障碍因素,不能纳入有偿辅助服务。随着电改深入,电力工业将有望建立辅助服务分担共享新机制,完善并网发电企业辅助服务考核新机制和补偿机制。在电力用户的电能质量和供电可靠性要求日趋提升的背景下,储能技术在电力的发、输、配、用环节中调峰、调频、调压等辅助服务市场空间将会增多。

关于储能产业的市场前景,ESSTank在《2017年中国储能产业深度研究报告》中从家庭储能、电力系统储能和通信基站储能三个大的方面展望了十三五期间的市场容量。在家庭储能方面,ESSTank分析认为该市场仍集中在海外,全球90%以上的家庭储能市场均集中在日本、欧洲、美国和澳洲等区域,中国市场由于峰谷价差、电力市场体制等因素短期内仍无太多机会。但是随着中国市场微网和分布式能源的兴起,以及电力市场改革的逐步推进,国内家庭储能市场有望在2020年之后逐步兴起。在此背景下,国内外大量企业开始布局家庭储能市场。

ESSTank分析认为之所以有大量企业开始关注储能市场,主要原因在于储能在电力系统中有着广泛的应用前景。储能系统在电力系统的发电、输电、配电和用电等各个环节均存在较大的市场空间,但是由于成本、市场机制等多方面因素,目前在国内仍以示范性的项目为主。从化学储能装机容量来看,截止到2016年年底,国内电力系统化学储能累计装机容量达到194.3MW,同比增长65.5%。其中锂离子电池占比达到75.5%。

本网转载自其它媒体的文章及图片,目的在于弘扬石油化工精神,传递更多石油化工信息,宣传国家石油化工政策,推广石油化工企业品牌和产品,并不代表本网赞同其观点和对其真实性负责,在此我们谨向原作者和原媒体致以敬意。如果您认为本站文章及图片侵犯了您的版权,请与我们联系,我们将第一时间删除。