“能源‘十三五’规划中明确,‘十三五’期间我国将从政策、技术、应用等多个方面全面推进储能产业的快速发展。

此外,随着我国电力体制改革,能源互联网快速发展,三北地区调峰调频需求增加,弃风弃光问题严峻,中国储能产业亟待在政策支持、整体规划、产能布局等多个方面加快发展,可以说中国储能产业已经渐露春意,正蓄势待发。”1月6日,在储能国际峰会暨展览会2017新闻发布会上,中国能源研究会秘书长郑玉平表示。

中关村储能产业技术联盟秘书长张静也有同感,她表示,储能产业在2016年经历了一个快速发展的小高潮,在政策的支持下,储能应用领域更加明晰,储能项目规划量大增,储能厂商、用户单位和投融资机构联手积极拓展储能的应用市场,探索储能的多种应用模式,大力推动储能的商业化应用。

科学规划布局储能市场

“在政策利好的情况下,2016年,中国企业、地方政府加大力度规划布局储能,开拓储能市场。一方面,专业化储能企业相继成立,部署大规模储能生产能力。比较有代表性的是电池企业与PCS企业合作、传统光伏企业成立储能业务分公司、PACK企业成立储能系统解决方案分公司等。另一方面,电池企业投资扩产进入白热化,扩展储能业务成为未来重点。动力锂电池企业投资扩产,铅蓄电池企业建设锂电池基地,国内主要企业已公布的动力电池新增产能达到150吉瓦时。”中关村储能产业技术联盟高级研究经理李岱昕表示。

此外,据李岱昕介绍,海外户用储能和国内工商业储能成为中国企业追逐的热点。在海外,特别是澳大利亚、德国、美国等户用光储市场,对中国储能企业更具吸引力。在国内,工业企业园区分布式储能渐热,建设系统的容量都在百千瓦至兆瓦之间。

除了企业自身探索储能机会以外,我国地方政府也在积极推进储能产业布局,助推当地产业转型升级。代表性的地方如辽宁大连提出围绕液流电池和锂离子电池进行相关示范;甘肃青海提出锂电成为“十三五”重点打造的4个千亿元产业之一。

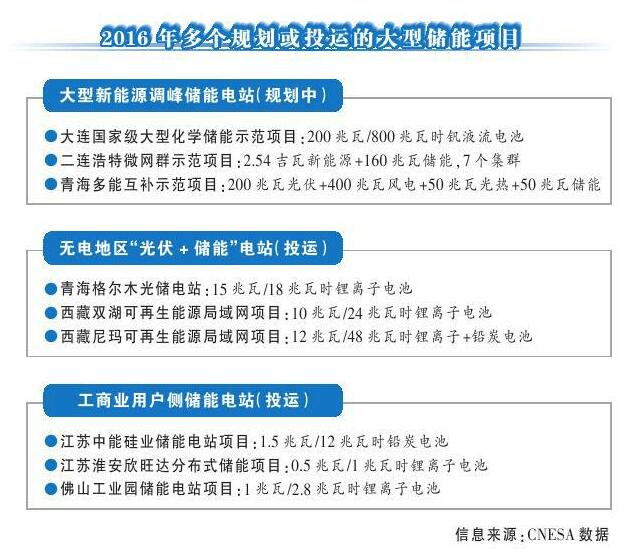

得益于企业和地方政府的努力,2016年,已经有多个大型储能项目规划或投运,主要集中在新能源并网消纳、无电地区电网建设、工商业储能等相关领域。例如,已经投运的青海格尔木光储电站项目,西藏双湖可再生能源局域网项目、江苏中能硅业储能电站项目等,都运用了不同技术路线的储能系统。

“随着这些项目的落地,截至2016年三季度,中国已投运储能项目累计装机规模170.6兆瓦,同比增长34%。”李岱昕表示。

储能朝着商业化方向快速迈进

“按照时间轴线,中国储能市场起始于2000年以后,经过了10年的技术基础研发、示范验证,储能在2010年以后进入示范应用阶段,随着应用模式逐渐清晰,储能的应用价值被大家逐渐认可。政策支持力度加大,市场机制逐渐理顺,储能会朝着商业化方向实现大规模发展。”李岱昕给出了预测。

储能朝着商业化方向迈进主要表现在两方面,一方面是储能的技术成本在不断下降,根据CNESA的分析数据,到2016年底,储能大部分技术的建设成本在2000元/千瓦时~3000元/千瓦时之间,较2013年,平均降幅超过50%;预计到2020年,主流储能技术的成本区间将降低到1000元/千瓦时~1500元/千瓦时左右,建设成本的大幅下降将为储能未来的广泛应用奠定基础。另一方面,储能的政策支持体系日渐完善,包括设立储能发展目标、给予储能安装补贴、开展储能示范应用等。

此外,越来越多的电力市场给予储能与发电、用电资源相同的地位和身份。且储能参与能量、辅助服务、容量等电力市场,实现多重应用价值和收益叠加,缩短投资回报期,实现商业化应用。

未来,储能将在更多的细分领域有应用机会,传统领域如可再生能源的就近消纳、电力辅助服务、新能源微网等支持政策的不断出台,储能已经有越来越多的项目机会。而竞争性售电和增量配网改造,能源互联网和综合能源管理,车电互联和电动汽车充电站以及退役动力电池梯次利用等方面,也是储能的潜在机会。越来越多的厂商正在探索在这些相关的市场中增加服务的价值。

本网转载自其它媒体的文章及图片,目的在于弘扬石油化工精神,传递更多石油化工信息,宣传国家石油化工政策,推广石油化工企业品牌和产品,并不代表本网赞同其观点和对其真实性负责,在此我们谨向原作者和原媒体致以敬意。如果您认为本站文章及图片侵犯了您的版权,请与我们联系,我们将第一时间删除。