12月21日,2016(第二届)中国新能源汽车领袖峰会开幕,大会以“后补贴时代的产业共融”为主题。展开行业政策解读、热点解析、产业展望。以下为中国化学与物理电源行业协会秘书长刘彦龙发表的演讲:

刘彦龙:我下面简要介绍一下中国动力电池行业发展现状,中国化学与物理电源行业协会1989年12月成立的,现在有400多家企业,主要包括锂电池,铅酸蓄电池,太阳电池等领域,现在是八个分会,准备筹备一个动力电池应用分会,希望加强整车企业和电池企业更多合作和交流。

行业各类电池的一些整体的情况,从数量上来说锂离子电池去年增长非常快,大概54.9%,当然包括了动力电池,这是电池行业主要产品他的一些销售情况。发展最大领域可能还是铅酸电池,传统领域有1400亿规模,锂离子电池的话我们销售收入去年增长37.7%,达到了985亿元。整个锂离子电池去年是发展机会,各家出现供不应求的局面,主要在国家政策支部下,新能源汽车的快速发展。

2016年1到10月新能源汽车大概销量是32万辆,纯电动的话大概占75%,插电式占25%,跟去年相比的话今年主要由于政策不稳定,新能源汽车产量有所下降,纯电动汽车总比有所增长,增长23%,增幅最大的乘用车,下降最大的纯电动专用车。客车总比下降比较多,纯电动下降41%,插电式的话下降54%。

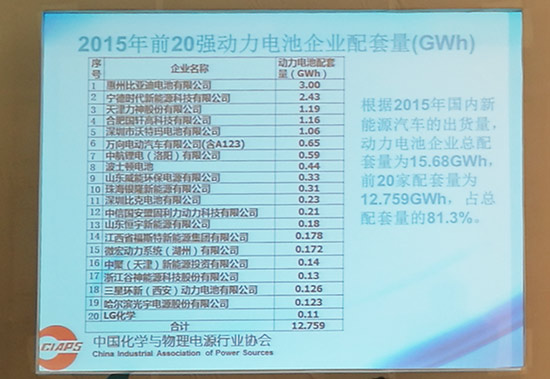

1到10月纯电动动力电池配套总量142亿瓦时,其中纯电动汽车配套量129亿瓦时,占了91%。插电式12亿瓦时,占9%。整个国内配套的动力电池企业数量在100家左右,其中目录内企业是77家,目录外配套的也有23家。整体的配套今年磷酸铁锂仍然是主力的配套电池,占了71%,比去年相比有所提高,这个也是受政府一些政策的影响,因为在今年考虑到安全因素,暂停了三元电池在客车的应用,这是影响最大的因素。1到10月份一些主要动力电池汽车出货的量,前六家企业包括像比亚迪、CATL、沃特玛大概占了整个配套量的73.3%。这是到今年的11月底,中国主要动力电池企业大概统计一个产能的情况,大概产能的话是1000亿,但是真正今年以来受政策影响的话,需求可能跟大家的预期有很大的出入。

电池市场,原来预测,因上一年产能供不应求,所以大部分的企业都在加大布局,另外一些新的企业在投入。年初我们预测可能今年总的产能大概在60个GWh左右,根据实际,11月最新统计大概在100个GWh,政策的影响车企都不敢放开手脚,严重影响了今年的产量和销量,再加上前期的动力电池行业规范的实施,造成2016年产品过剩的严重,产业集中度在进一步提高。

新能源汽车是我们国家未来15年左右重点的发展方向,在中国制造2025计划,已经明确大力发展纯电动和插电式混合动力,包括燃料电池汽车、节能汽车以及智能网联汽车,中国新能源汽车在家庭用车、公路用车、公交车、物流车等领域。预测2020年达到新车总量的5%,2025年达到25%。这是根据中国制造2025提出新能源汽车发展目标和动力电池的需求一些目标,包括对单体电池他的要求,还有单体电池和系统价格的预测要求。

另外中国制定了节能与新能源汽车技术路线图,2030年中国在新能源汽车逐渐成为主流产品,汽车产业初步实行电动化,这里面提的比例更高,2020年的话新能源汽车7%,到2030年达到40%。中国在新能源汽车重点发展思路以中型规模化发展,实现纯电式基础,在家庭用车、租赁服务等推广领域。紧凑型及以上车型规模化发展插电式混合动力乘用车为主,实现插电式混合动力在私人用车推广应用。

动力电池总体发展思路,在优化现有体系的技术,满足新能源汽车规模化发展需求的同时,以开发新型锂离子动力电池为重点,主要提高安全性、一致性和寿命等关键技术。中远期在持续优化提升新型锂离子动力电池的同时,重点研发新体系动力电池,显著提升能量密度,大幅降低成本,实现新体系规模化应用。这是动力电池未来发展的目标、基础路径和发展的重点,这个目标可能纯电动车2020年能量希望达到350瓦时,这是一个政府期待的,只是一个引导的目标。

锂离子电池未来发展方向,主要还是来自于电池材料的创新和研究,通过新材料研发进一步提高电池的性能,提高质量、降低成本、改善安全性,满足电池能量密度提升的要求,一方面通过采用高比能量的材料,另外一方面可通过提高充电电压,采用高电压材料。

锂离子电池一些技术发展,从正极材料来说,除了目前用的磷酸铁锂材料,还有磷酸铁锰发展。还有负极材料以炭材料为主,目前更多由天然石墨向人工石墨转移,硅基负极材料研究与应用,满足一些快充的应用要求,要开发钛酸锂,另外还要加快金属锂的改善和研究。还有行业内比较热的,石墨烯材料在锂离子电池的应用和研究,目前市场炒作的这些概念比较多,真正能够拿出有说服力的数据比较少,这个希望电池企业和一些材料企业,还要加强深入的合作。

电解液主要开发各种功能性的解压剂,满足要求。隔膜通过涂覆技术,改善电池安全性。整个锂离子电池市场,手机市场可能未来几年不会有太大的增长,每年不会超过10%,整体来说手机出货量在3%到5%。电脑是锂电的第二大市场,随着智能手机的发展,专业的笔记本电脑未来逐渐是衰退的。另外电动工具,快速向锂离子电池过渡。电动汽车是很明显的市场,未来大概几年的话加快电动自行车的锂电化。移动电源的话随着智能手机和平板电脑的这些智能化设备的发展,需求的话越来越大,未来几年可能30%左右的一个增长。通信后备电源,随着4G的发展,锂离子电池在这个领域获得了发展,以前主要是铅酸电池为主。新能源汽车是整个锂电行业特别关注的,也是未来十到十五年重点发展的一个领域。储能的话,应该说是电动汽车之后可能对锂离子电池来说应该高度关注的一个新鲜的市场,所以锂电会有非常多的优势,在一些智能电网,包括电动汽车储能等领域获得应用。

对于整个行业来说,我们要依靠科技创新,加快产业结构调整。

从行业发展来说,下一步重点要加快推进行业的智能制造,因为新能源汽车和储能市场快速发展,对电池的高安全、高一致和高合格率低成本提出了更高的要求,今后锂离子电池发展趋势是高品质、高效、高稳定性,通过信息化、无人化、可视化实现智能制造。行业内加快推进自动化和智能化发展,目前国内动力电池企业都是按照这样一个智能化和自动化的方向在建设。

另外,要高度重视动力电池梯次利用和回收再利用,随着新能源汽车的快速发展,动力电池退役的话逐渐成为规模,车用动力电池退役后,需要考虑其梯次利用和回收再利用。开展梯次利用,首先要了解电池品质和安全性能,电池企业要建立拉开数据追溯系统平台,和对电池检测评价的方法,这里面大数据的话要包括单体电池研发生产数据,电池包生产数据,电池包在车上运行的一些监控数据,要通过大数据对退役电池健康进行评价,以确定电池能不能进入梯次利用的市场。

再一个要实现梯次利用,需要重视电池单体和电池包的标准化,整个行业实现标准化比较难,国家也在规范动力电池规格尺寸出台一些标准正在制定,企业内部尽可能减少不同规格的单体电池,这样可以提高生产自动化水平,降低成本,便于今后梯次利用的拆解和重组,动力电池设计阶段为后续梯次利用做好准备。

对于汽车动力电池行业规范2017年征求意见稿引起行业高度关注,出台以后,我们11月29号在北京召开了由国内51家主流动力电池企业相关负责人参加了研讨会,对相关的内容进行了讨论。大家普遍认为,国家为了减少动力电池行业内的重复建设、投资,提高行业集中度,增加行业的国际竞争力引导产业健康发展,这样一个初衷是好的。但是,动力电池还处于发展的初期,技术水平日新月异,材料还处于不断演进过程,随着技术进步逐步扩大产能,单纯追求产能非常危险的。如果设置过高的产能门槛,这样不利于技术创新,不利于行业整体进步。

今年电池行业已经逐渐结构性过剩,如果真的实施这个政策的话,会导致很多规模不符合要求的企业,加快过剩产能,进而加剧2017年产能的结构性过剩。为了保持健康发展,我们认为国家应该更大程度的放宽准入,应该在两个方面把握好政策,一个要欢迎新的进入者,要让投资者自主决策,自担风险。第二以强制性标准和相关范围为准绳,严格市场监管,使违规企业,不达标的产品入市以后受到严厉惩罚,目的建立一个良好的产业生态。

锂离子电池行业市场很广阔,但是行业竞争激烈,未来传统市场增长10%左右,新能源汽车动力电池这个行业增长50%左右,储能未来增长20%左右。所以行业的竞争激烈,劝大家不要盲目的进入锂离子电池行业。谢谢大家。

本网转载自其它媒体的文章及图片,目的在于弘扬石油化工精神,传递更多石油化工信息,宣传国家石油化工政策,推广石油化工企业品牌和产品,并不代表本网赞同其观点和对其真实性负责,在此我们谨向原作者和原媒体致以敬意。如果您认为本站文章及图片侵犯了您的版权,请与我们联系,我们将第一时间删除。