锂电,还是锂电。

当下的市场,不想放过锂电的每一处细节。之前说起锂电,一般会默认是动力电池。但实际上,储能电池也是锂电池的重要形式。

先说说储能电池为何不能被忽视。

7月29日下发的《通知》,提出将优化峰谷电价机制,并建立尖峰电价机制。简单来说,就是要拉大峰谷电价价差。

看来想要实现电力自由(类比个人的财务自由),还得继续努力。而达成目标的手段,总结起来便是开源节流。

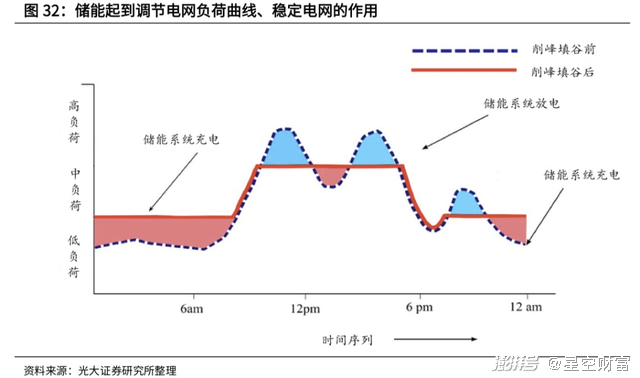

开源方面的代表,包括光伏、风电等等,其实也没有离开新能源的大赛道。但由于光照、风力等不稳定的自然条件导致输出功率不稳定,无法满足电网的要求,不少光伏、风电其实被浪费了,也就是节流方面没做好。

想要补上节流方面的短板,储能电池大有可为。而且,储能电池的生意,在商业上是可行的。前面的通知提到了要拉开峰谷电价差价,而储能电池恰恰能起到削峰填谷的作用。在理想的情况下,如果我们运营一座储能电站,买入低价的谷电储存起来,在用电高峰以高价卖出,由此便可实现套利。

只要套利空间存在,那么储能电池的需求就不愁。

那么,储能电池会有多大的成长空间呢?

根据兴业证券的测算,2020年全球储能新增装机量约为10GWh,预计2025年、2030年新增装机量,可达196GWh、918GWh,对应的市场空间为2200亿元、8000亿元。

按照这种口径,储能电池是五年20倍,十年近百倍的景气赛道。

巨大的成长空间,的确能讲出受欢迎的故事。可是,如果我们仅凭这点就冲进去,容易导致只看见远方而忽略现实的风险。了解储能电池的技术方案也是很重要的,因为这决定了我们投资的节奏。

在于动力电池的对比中,我们可以对储能电池性能的侧重点,建立初步认识。两者的区别,主要体现在以下3方面:

1. 动力电池受制于狭小的车内空间,对于能量密度有更高的要求。而储能电池则没有这方面的问题,对于能量密度的要求不高,低成本反而是更重要的;

2. 动力电池的整体寿命约5~8年,而储能电池则要大于10年,这意味着储能电池需要承受更多的充放电循环。一般来说,动力电池的循环寿命约1000~2000次,而储能电池的起点便是2500次,最高甚至要12000次;

3. 储能电池对于安全性的要求更高。原因也不难理解,我国西部是光伏发电的优势地区,这里的自然环境更加恶劣。配合光伏的储能电池,也能经受得起雨雪风霜。

想要满足以上这些特点,首选高安全性+高循环寿命+低成本优势的磷酸铁锂。而更妙的是,随着电池制造行业规模经济的实现,磷酸铁锂的成本,以后还会更低。

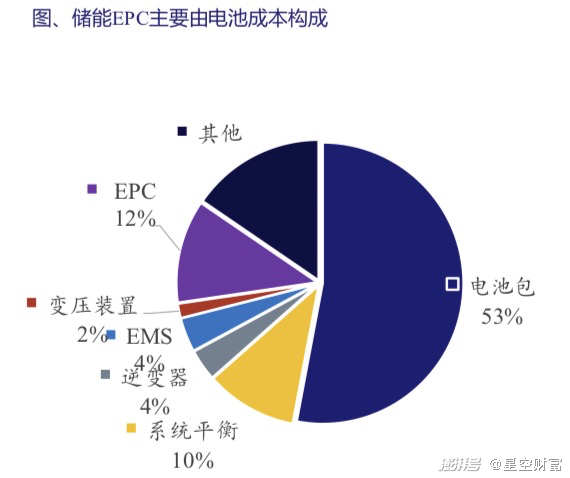

而从成本构成上讲,一个储能电站项目,电池包占总成本的53%。而电池成本的下降,将会打开储能项目的利润空间。这类似去年爆款新能源车型特斯拉Model 3和比亚迪汉一经出现,便按下了行业的加速键。

2020年,国内储能度电成本约为0.49元,而根据相关研究的预测,国内储能度电成本,到2025年度电成本有望降低至0.19元。

前文提到的文件,提高了售价,而行业自身也在降低成本,所以储能项目运营商是具备长期投资逻辑的。运营商的景气,会传导至上游的磷酸铁锂。除此之外,对于储能电池带动的上游躺赢的机会,还可以关注以下2个领域:

1. 变流器。储能变流器在技术上跟光伏逆变器同源,换言之,光伏逆变器厂商,可以轻松跨界到储能领域。而且,重要性极高的变流器在总成本中的占比较低,这使得下游对其涨价的容忍度更高;

2.电池管理系统。这是决定电芯表现的关键器件,核心技术包括充放电状态管理、热管理等。在这个细分领域,有高技术壁垒的专业化公司,将享受估值上的溢价。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本网转载自其它媒体的文章及图片,目的在于弘扬石油化工精神,传递更多石油化工信息,宣传国家石油化工政策,推广石油化工企业品牌和产品,并不代表本网赞同其观点和对其真实性负责,在此我们谨向原作者和原媒体致以敬意。如果您认为本站文章及图片侵犯了您的版权,请与我们联系,我们将第一时间删除。