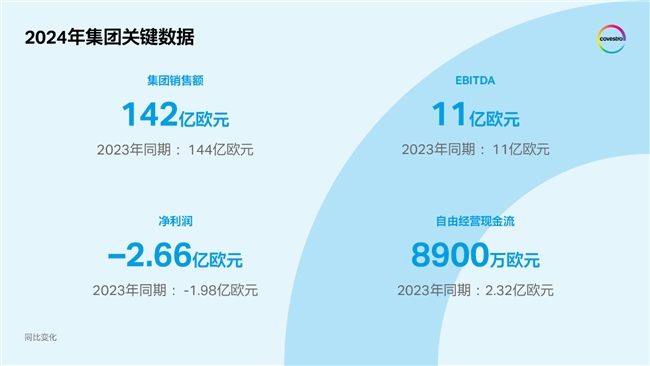

· 集团实现销售额142亿欧元(–1.4%)

· EBITDA达到11亿欧元(–0.8%)

· 自由经营现金流为8900万欧元(–61.6%)

· ADNOC收购要约获股东高比例接受

· 到2028年每年节省4亿欧元

· 2025年展望:EBITDA预计介于10亿至16亿欧元之间

尽管市场环境持续严峻,科思创在2024财年仍坚定不移地推进转型。由于采取了针对性措施来提高产能可用率,公司在全球范围内实现销量增长。然而,由于销售价格走低,集团销售额相较2023年(144亿欧元)下降1.4%至142亿欧元。息税折旧摊销前利润(EBITDA)保持稳定,微降0.8%至11亿欧元,符合预期。净利润为-2.66亿欧元(2023年:-1.98亿欧元),而自由经营现金流(FOCF)为8900万欧元(2023年:2.32亿欧元)。已使用资本回报率减去加权平均资本成本的差值(ROCE above WACC)为-7.4个百分点(2023年:-6.1个百分点)。温室气体排放量降至470万吨二氧化碳当量(2023年:490万吨),主要由于德国勒沃库森、多马根、于尔丁根、布隆斯比特生产基地以及美国得克萨斯州贝敦基地的碳排放系数下降。

科思创首席执行官施乐文博士(Dr.Markus Steilemann)表示:“2024年,尽管整个化工行业再遇挑战,我们仍坚守战略,全力推进转型。特别是产能可用率的提升,使我们大幅增加了销量。我们将继续沿着这条道路坚定前行,通过针对性投资提升竞争力,布局可持续未来技术,为长期增长奠定坚实基础。”

投资生产、循环经济与效率提升

强化生产能力是科思创转型的一个重要组成部分。2024年,公司对美国贝敦、中国上海和西班牙塔拉戈纳等基地的现有工厂进行了优化升级。科思创还对德国多马根TDI工厂进一步投资,以提高其能源效率和竞争力。科思创近期还宣布,将投资数亿欧元扩建其位于美国俄亥俄州希伯伦的基地,以提升定制化聚碳酸酯的生产能力,进一步增强公司解决方案和特殊化学品业务。该扩建项目计划于2025年启动,并预计在2026年底前正式投产。

同时,科思创还采取有针对性的举措继续向循环经济转型。2024年,科思创与英国石油公司签订长期购电协议,从西班牙的一个太阳能发电场获得可再生能源供应。此举将帮助科思创在西班牙的绿电使用比例从10%提升至30%,每年可减少约16000吨的二氧化碳排放。此外,科思创已宣布在全球范围内投资1亿欧元,用于升级创新中心,提升研发能力。除了这些有针对性的增长举措外,科思创还致力于系统地优化内部流程。因此,作为其STRONG转型计划的一部分,科思创的目标是到2028年,借助数字化和架构调整,在全球范围内每年节省4亿欧元。

科思创首席财务官拜尔(Christian Baier)表示:“我们无法左右外部市场条件,但我们可以掌控如何应对这些挑战,这正是我们在2024年着力提升流程效率、增强公司韧性的原因所在,而数字化和人工智能在此过程中发挥着关键作用。我们将在2025年继续优化架构,使科思创更好地适应未来发展。”

由于净利润为负,依据科思创的股息政策,2024财年将不派发股息,这与上一财年相同。

ADNOC对科思创的收购要约成功

在经过实质性谈判后,科思创于2024年10月1日与阿布扎比国家石油公司(ADNOC Group)旗下相关实体,包括ADNOC International Germany Holding AG(以下简称“收购方”)签署投资协议。ADNOC International Germany Holding AG为XRG P.J.S.C.(前身为ADNOC International Limited,与收购方及ADNOC集团的其他公司合称为“XRG”)的全资间接子公司。2024年10月25日,收购方以每股62.00欧元的价格向科思创股份公司全体股东发出自愿公开收购要约。在2024年12月16日额外接受期结束后,XRG于2024年12月19日宣布其已通过收购要约持有154,541,806股科思创股份。连同此前已收购股份,截至上述报告日期,XRG已持有科思创现有股本的91.3%。通过后续进一步增持,截至2024年底,XRG的持股比例已达91.58%。

XRG将科思创视为其高性能材料与特殊化学品(Performance Materials and Specialty Chemicals)业务的关键组成部分,并认为科思创实现全面循环的战略前景与其不谋而合。此次收购是XRG迈向全球前五大化工企业战略目标的重要一步。

该交易的完成需满足有关反垄断审查、外商投资审查及欧盟外资补贴审查等常规成交条件。预计交易最早将于2025年下半年完成。

2025展望:预计EBITDA将位于10亿至16亿欧元之间

科思创预计2025年的经济形势仍将充满挑战。有鉴于此,集团预计2025财年的EBITDA将介于10亿至16亿欧元之间,自由经营现金流将介于0至3亿欧元之间,ROCE above WACC则将介于-6至-2个百分点之间。集团预计,科思创所有环境相关的工作场所的范围1和范围2温室气体排放量将介于420万至480万吨二氧化碳当量之间。集团还预计2025年第一季度EBITDA将位于5000万至1.5亿欧元之间。

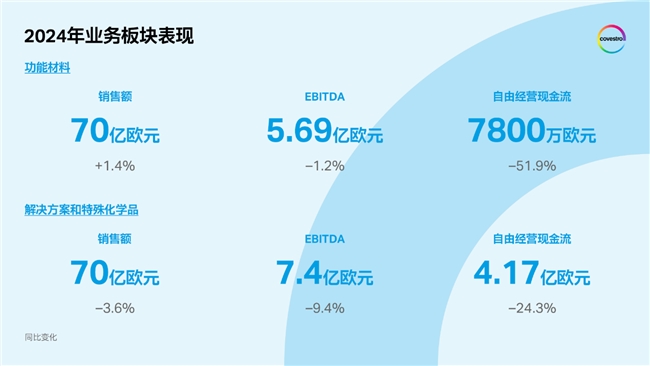

“功能材料”销量回升;价格下滑拖累“解决方案和特殊化学品”

2024财年,功能材料业务板块的销售额增至70亿欧元(2023年:69亿欧元)。虽然销量成功回升12%,从而推高了销售额,但供过于求的疲软市场形势拖累了销售价格和利润率。该板块EBITDA下降1.2%至5.69亿欧元(2023年:5.76亿欧元),自由经营现金流则下滑至7800万欧元(2023年:1.62亿欧元)。

解决方案和特殊化学品业务板块销售额下降3.6%至70亿欧元(2023年:73亿欧元),主要由于平均销售价格和原材料价格下跌。EBITDA减少9.4%至7.4亿欧元(2023年:8.17亿欧元)。除利润率下降外,主要原因还包括去年没有类似2023年出售增材制造业务带来的非经常性收益。此外,STRONG转型计划的实施费用也拖累了盈利。该板块的自由经营现金流下降24.3%至4.17亿欧元(2023年:5.51亿欧元)。

2024年第四季度,EBITDA和现金流同比上涨

2024年第四季度,科思创的销售额同比增长0.9%至约34亿欧元(2023年同期:33亿欧元)。四季度EBITDA同比大幅增长44.7%至1.91亿欧元(2023年同期:1.32亿欧元),自由经营现金流则同比上涨246.6%至2.53亿欧元(2023年同期:7300万欧元)。

关于科思创:

科思创是全球领先的高品质聚合物及其组分的生产商之一。依托创新的产品、工艺和方法,公司在众多领域帮助促进可持续发展和提高生活品质。科思创在全球范围为交通出行、建筑和生活起居以及电子电气等重要行业的客户提供服务。此外,科思创聚合物还应用于运动休闲、电信和医疗健康等领域,以及化工行业本身。

公司致力于实现全面循环,目标到2035年实现范围1和范围2净零排放,到2050年实现范围3净零排放,最终达成气候中性。2024财年,科思创销售额达到142亿欧元。截至2024年底,科思创在全球拥有46个生产基地,约17500名员工(按全职员工计算)。