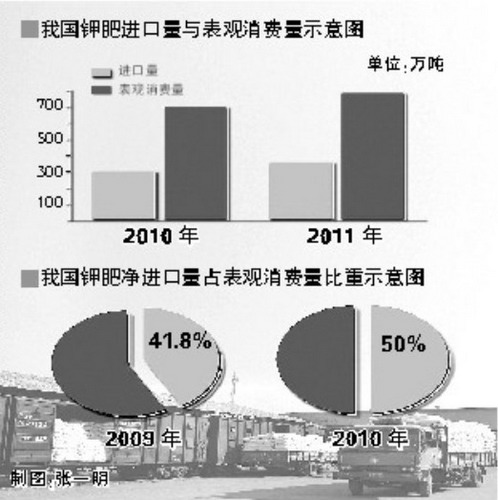

注:表观消费量指产量加上净进口量。净进口量占表观消费量的份额大小表明了市场对某种进口产品的依赖程度。份额越大,依赖程度越高;反之越低

临近清明,全国各地气温逐步回升,春季用肥需求量逐渐增加。在这种情况下,作为农业主要肥料之一的钾肥引人关注。

春节过后,由于全国各地气温较低,农业用肥需求量难以快速增长,使钾肥社会库存量居高不下。目前,钾肥大单价格与去年价格持平,使当前市场价格处于“保底”状态,因此,商家对于此价格反应较为平静。但受到2011年钾肥合同价格“前高后低”影响,市场呈现出“先涨后跌”的局面。今年上半年,不少贸易商在考虑钾肥价格会不会继续出现“补涨”的迹象。另外,春耕备肥市场一旦大面积启动,贸易商会猜测有可能出现集中采购的局面。届时,市场需求将支撑钾肥价格上涨。

经过市场调研,笔者认为,钾肥价格虽会出现上涨趋势,但涨幅一般不大。由于今年第一季度钾肥整体成交数量不足,使其国内社会库存量依旧处于高位。另外,在港口钾肥资源较充足的同时,青海、新疆等地大量新货将陆续涌入市场。若按照去年我国钾肥产量计算,今年上半年,我国市场供应量近300万吨,现货成交多以消耗库存为主。此时,钾肥价格保持趋稳的可能性较大,但不排除局部地区价格有上涨的可能,但涨幅一般不大。

目前在国际市场,钾肥市场呈现出成交低迷、采购需求热情不高的局面。巴西氯化钾颗粒已由每吨550美元至560美元回落至每吨520美元。北美地区钾肥库存量依旧偏高。面对下游接单较少的情况,多数企业已经开始降低开工率,来化解库存压力。因此,在国际市场需求量尚无较大改变的情况下,钾肥价格上涨动力不足。 综上所述,笔者认为,今年上半年,在无重大利好因素的影响下,国内钾肥市场会保持平稳运行状态,价格波动趋缓,不会出现去年同期价格波动较大的情况。(作者系卓创资讯公司化工市场分析师 李峰)